上世纪七十年代国际金价大幅上涨,紧随其后的就是所有大宗商品都走出了牛市。从80年代早期开始,国际金价走了长达20年的熊市,大宗商品也亦步亦趋运行熊市。

2000年到2011年国际金价走出了长牛市,见下图,大宗商品走出了波澜壮阔的行情,这是尽人皆知的。随着2011年开始国际金价开始回落,大宗商品在随后也都出现了回落。

2018年8月到2020年8月,国际金价走出了三年的小牛市,见下图,大宗商品也走出了一轮牛市。此后金价回落,大宗商品价格也出现了回落。

为什么黄金走势与大宗商品走势出现如此紧密的正相关关系?这是有深刻内在逻辑基础的。

当代实行的是纸币,也就是主权货币,黄金的本质是信用,这种信用是几千年不变的,所以金价上涨并不是黄金在变,也不是黄金蕴含的信用在变,相反黄金是一个基准,也就是我们在货币学中所说的一般等价物,所以,变化的是纸币,当金价开启牛市之时,意味着纸币开始了加速贬值的旅程。

(当然,金价上涨除了受纸币贬值驱动外,在目前阶段还受到社会财富储藏所带来的挤兑效应,这里就不再展开)

当纸币加速贬值之时,在大宗商品市场就会出现下述两种情形:

第一,有些商品存在明显的供需缺口、或者供需关系处于平衡状态,此时,他们的价格就不仅会被纸币贬值所驱动,而且受需求驱动,这就会体现出供需关系所驱动的溢价效应,走出轰轰烈烈的牛市。

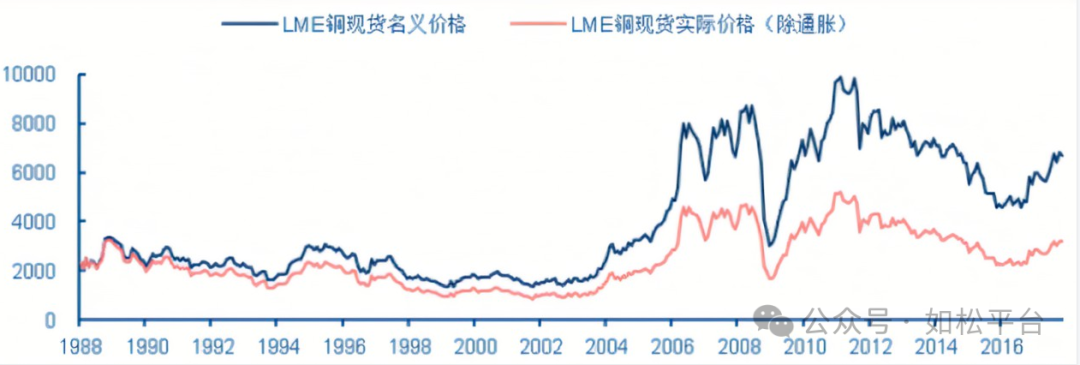

举例来说,在2000年至2011年的黄金牛市中,也就是纸币贬值进程中,原油和伦铜的基本面都比较好,供给受制,结果就走出了轰轰烈烈的大牛市,参考下面的两张图。按照最低价和最高价来计算,WTI油价的涨幅达到了13.3倍。伦铜价格也从每吨2000美元以下最高上涨到每吨10000美元。

第二,有些品种的商品在大宗牛市启动伊始阶段的供需关系比较差,体现出明显的供过于求,此时价格启动过程会比较周折,体现出盘整的走势。

可这是美元等纸币的加速贬值周期,随着纸币的不断贬值,这些商品的开采成本就会不断上升,在价格受制的情形下就会出现企业或行业亏损。结果就会导致前沿的勘探投资活动低下,也有一些财务比较薄弱的企业破产倒闭,产能就会收缩,这是调整供需关系的过程,然后,就会延后走出牛市行情。

因此,即便同一轮大宗商品牛市,不同品种的启动时间点也会不同,比较2000年以后的那一轮牛市中原油、伦铜、伦锌等商品的走势,不难得出这个结论。

从2022年10月的纽约金价每盎司1621美元开始,目前已经上升到每盎司3000美元上方,国际金价显然又开始走出牛市。首先,这一轮牛市的金价上涨速度明显比2000年至2011年、2018年至2020年的牛更为迅猛,在上面的第一张图上显示出上涨斜率更加陡峭;其次,按我个人的判断,这一轮牛市延续的时间长度有可能类似上世纪六七十年代,也就是说不会在短短的两三年内就会结束,源于全球化解体、全球地缘局势恶化对美元等纸币信用的冲击不会在短短的两三年内就会结束,肯定会延续相当长的时间。

从目前金价上涨的斜率更加陡峭,全球化解体、地缘局势恶化对对纸币信用造成猛烈冲击来说,大宗商品将孕育一轮超级牛市。

这轮超级牛市中的焦点很可能集中在以下几个方面:

第一,当然是白银、伦铜等,这些品种存在巨大的供需缺口,在纸币加速贬值和供需关系共同驱动之下,很可能成为急先锋。

第二,就是石油和天然气,虽然石油现在受到供需关系的制约,让很多人对油价比较悲观,几乎所有的专家都是这个观点。

但我个人的观点是:首先,石油从来都不仅仅是商品,还是地缘政治博弈的焦点,上世纪两次石油危机伴随的就是赎罪日战争和两伊战争。在全球化解体、地缘政治冲突愈演愈烈的今天,石油和天然气肯定是大国博弈的战场;其次,从技术线图来看,3月有可能形成月线级别的空头陷阱,这一点现在还无法验证,到2季度才会有结论。

第三,就是一些产地非常集中的小品种基础商品,这些品种往往都是大国之间进行战略博弈的筹码或手段。

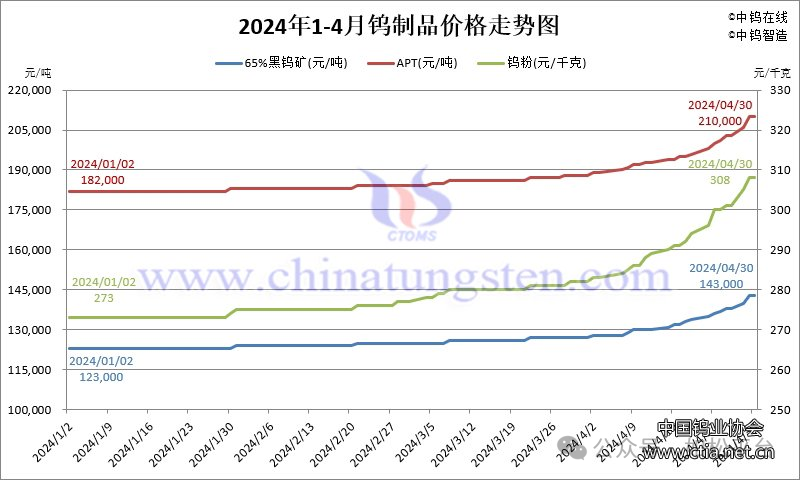

有些小品种基础商品的产地非常集中,如果他们被某一大国掌控,就会成为成为制裁与反制裁的手段,未来还很可能对特定国家采取断供措施(类似高端芯片断供),比如硒、钨等就很典型,硒价最近数月的涨幅已经达到90%,而钨产品价格更早早已经启动,见下图。硒、钨都不仅是民用商品,也是重要的军工材料,未来大国之间的争夺会愈演愈烈,这些品种的牛市也不可限量。

这是一个特殊的年代。

在过去的黄金牛市中,人们很难看到黄金实物出现短缺,人们的信仰要么是股票,要么是房子。但今天已经截然不同,金饰已经成为年轻人结婚的标配,富人开始排队买黄金,以至于一些国家出现了黄金白银的实物短缺,这是一个全世界正在重树黄金信仰的年代,当然会孕育特殊的商品牛市。

1F

金是星際貿易的天然貨幣

星球大戰中想像香料是可笑的. 星際航行还存在用香料保存食物的可能嗎?

2F

如松老师的公众号被封了,能到哪里看到如松老师的文章,这个网站的右边条很讨厌,挡字

B1

@ 香烟瓜子 右边的弹窗已经全部关了啊。您再试试。