央妈的利率政策,在不知不觉中出现了革命性的变化。

可惜,这么重要的一条信息,隐藏在央妈前天所发布的公开市场业务公告里。

内容嘛,就是说,央妈将开展临时隔夜正回购和临时隔夜逆回购,听起来似乎也没啥。

但,这是无声处的一个惊雷。

那些觉得无感的人,是因为不熟悉当代信用货币体系的利率形成机制。

这里先普及一下,央妈所说的“正回购”和“逆回购”是什么意思。

逆回购是央行融出资金。就是符合资格的金融机构(所谓的一级交易商),拿着高等级债券(比如国债、地方债等)给央行为抵押品,从央行借钱——额外的钱,就这么来到了市场上,所以,这就是俗称的“印钱”(公开市场业务)。逆回购到期后,金融机构把钱还给央行、支付利息,拿回自己的债券,市场上的钱就会减少。

正回购正好相反,是央行回收市场的资金,方式是央行把高等级债券借给金融机构,金融机构把现金给央行,到期后央行支付现金,拿回债券,这就是俗称的“收水”。

简单说,在央妈的公开市场业务中,逆回购就是印钱,正回购就是收水。

不考虑操作起始日期,逆回购正回购,两者可以说互为镜面,逆回购到期就是正回购,而正回购到期就是逆回购。

因为逆回购、正回购有多种期限,比如隔夜、7天、14天、21天等(目前央妈基本不专门做正回购,主要做逆回购,而且以7天期为主),所以,央行怎么印钱,不同期限的资金,给你的利率是多少,基本上就决定了整个市场上该期限的短期利率水平。

至于,对一个国家金融体系至关重要的中长期国债利率(特别是十年期国债到期收益率),其形成规则,则是依赖于市场对国债的买卖,加上央行短期利率的引导。

在发布这个公告之前,我们国家的短期政策利率上限由隔夜SLF利率(常设借贷便利)和7天期SLF利率决定,而下限,则是央妈给各大商业银行的超额准备金所支付的利率。

问题在于:

第一,这个利率区间太宽了(相比美国、欧元区和日本),以至于宽得没有意义了;

第二,SLF的操作期限太过于“佛系”,根本不能反映金融市场的快速变化。

我来详细解释一下上面这两句话的意思。

现在隔夜SLF的利率是2.65%,2023年8月是央妈最后一次操作认定,距离现在11个月;

超额准备金的利率则为0.35%,2020年4月是央妈最后一次操作认定,距离现在51个月。

更进一步的问,为啥SLF快一年都没操作了?因为这个利率太高了,最近一年,没有金融机构会傻到以这个利率来找央行借钱!

为啥超额准备金利率4年多都没有重新认定?因为这个利率太低了,最近4年多,就没有金融机构会傻到把超出法定准备金的钱存入央行。

利率走廊太宽(230个bp的宽度),再加上SLF利率和准备金利率操作上的僵化,让央行对于短期利率和中长期利率的控制,都出现了一些问题。

特别是最近一年,市场搞不懂央行的“期望的利率”在哪里,央行也很难向市场传递清晰的利率调控目标信号,市场和央妈,都是女孩的心思你别猜,你猜来猜去也猜不明白。

这种互相的瞎猜,彼此造成了很多“误会”。

比方过去几个月,央行不断的向金融市场喊话,说中国的中长期国债利率太低了、太低了,不应该这么低,可市场上的金融机构却依然认为,中国经济这个样子,央妈必然要大幅度降息才能够应对,所以就不管不顾,埋头苦买,一直把中国中长期国债收益率,给买到了有史以来最低水平(债券价格上涨==收益率下降),央妈喊话好几次,可金融机构,还是买买买、买买买,非要把中长期国债收益率,给买到更加离谱的低位……

太不听妈妈的话了!

以至于前几天央妈急了,明确表示说,我准备从金融机构借国债来做空国债了。

想想看,美国的央妈美联储,在和市场沟通的时候,需要这么直白的手段么?

我们来看看美联储怎么做的。

我曾写过一篇文章“你不知道,美联储的利率有多复杂”,文中详细介绍了美联储政策利率的形成。

我们动不动就听说,美联储要加息了,或者要降息了,这个加息或者降息,指的就是美国的联邦基金利率(FFR,Federal Fund Rate)的变动,而所谓FFR,就是美联储体系内所有商业银行,以及能和美联储交易的24家美国一级交易商,他们之间相互拆借资金而形成的美元资金拆借利率,就叫FFR,这是整个美元货币体系运转的核心内环,

但是,我们每次听到美联储公布自己的利率决议,都是一个狭窄的区间,比方说,刚过去的6月份美联储公布的联邦基金利率,是5.25%-5.5%。

为什么这个区间如此狭窄?美联储靠什么,控制所有商业银行和一级交易商,把美元利率保持在这么个狭窄区间内,难道靠领导打电话行政指导么?

话说2008年全球金融危机爆发后,美国迅速制订《金融服务监管救济法案》,美联储决定给商业银行存放在美联储的准备金支付利息(原来是不支付利息的),这个利率,就是法定准备金利率(IORR Rate,Interest on Required Reserves)和超额准备金利率(IOER Rate,Interest on Excess Reserves),然后,该利率就成为联邦基金利率的上限。

当然,不管IORR Rate还是IOER Rate,从2021年7月起,都被美联储统称为准备金利率(IORB Rate,Interest on Reserve Balances ),这是后话,我们暂且不提。

为什么美联储所支付的准备金利率,会成为美国联邦基金利率的上限呢?

这是因为,如果市场美元拆借利率,高于准备金利率,商业银行自然就会把准备金拆借给别人,这样一来市场拆借利率自然会下降,所以IORB Rate必然是FFR的上限。

在规定准备金利率的同时,随着量化宽松印钞(QE)的大规模实施,为了避免市场上资金泛滥,美联储开始在公开市场业务中,每天都频繁且大量的执行隔夜逆回购操作——注意,因为中美的规定不同,所以美联储的逆回购操作,相当于中国央行的正回购操作,而隔夜逆回购操作中的利率(ONRRP Rate,Overnight Reverse Repurchase Agreements Award Rate,隔夜逆回购利率),正好构成了联邦基金利率的下限。

为什么美联储的逆回购操作利率,会成为美国联邦基金利率的下限呢?

这是因为,既然美联储通过隔夜逆回购回收市场上的多余资金,如果市场上大型金融机构之间隔夜拆借美元利率低于这个,就没有谁愿意借给别人,不如直接给美联储好了,所以ON RRP Rate,必然是FFR的下限。

正是通过这种有效的利益控制,美联储可以准确的将美国最核心的金融市场同业拆借利率,给严格的控制在一个狭窄的区间。

所以,美联储说,现在美元基准利率是5.25%-5.5%,就是按照5.5%给商业银行支付准备金利息,然后,又按照5.25%的利率在公开市场业务中执行逆回购操作。

讲完美联储的操作,聪明的你,看到央妈关于公开市场业务的公告,立马就应该能明白,央行所谓的“开展临时正回购或临时逆回购操作”,就是彻底向美联储学习,革命性的改变和加强央妈对于人民币短期利率的控制。

这就是我说的“无声处的惊雷”的含义。

特别是,央妈在声明中特意提到:

临时隔夜正、逆回购操作的利率,分别为7天期逆回购操作利率,减点20bp和加点50bp。

这就是很明确的告诉你,人民币,以后要建立和美国联邦基金利率一样的利率走廊!

这个利率走廊的上限,就是央妈当天所开展的隔夜逆回购操作利率,而下限,则是当天所开展的正回购操作利率,利率走廊的区间宽度,是70个bp——相比之下,美联储的公开市场业务操作中,美元隔夜拆借利率走廊的区间宽度,是25个bp。

中国央妈,终于活成了美联储的模样。

也就是说,从现在开始,中国有了人民币的基准利率。

而这个70bp的区间,以后必然,也必须成为各大商业银行开展隔夜资金拆借的利率区间。

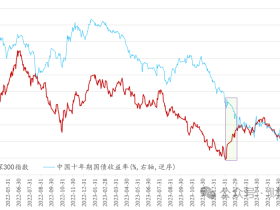

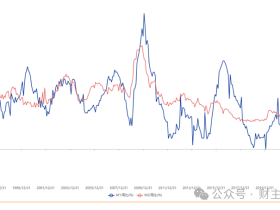

看下面这个图,就是2015年迄今中国人民银行公开市场操作中,7天期逆回购利率的变化,对比SHIBOR的变化。

以后,红线(SHIBOR)的波动区间,将会严格的被限定在蓝线(央行7天期逆回购利率)之上50个bp、之下20个bp的区间,成为中国金融市场的基准隔夜利率。

在2012年5月首次开展7天逆回购操作之前,对于短期市场利率的控制,央妈只是规定一个活期存款利率和一年期存款利率,对于月份、周度的短期利率管控手段,几乎没有。

从2015年开始,央妈开始在公开市场业务中,频繁且大规模的开展7天逆回购操作,这意味着,央妈开始逐渐管控市场上人民币的7天期利率。

而从现在开始,有了隔夜正回购、逆回购,央妈对于短期利率的管控,终于达到了隔夜的级别,要求每日的短期利率,都必须听从央妈的号令。

有人问,这个对市场有什么影响?

这是另外一个话题了,今天的文章已经够长了,我就不再继续给大家脑子里塞东西了。

不过,我可以肯定的是,央妈建立起隔夜拆借利率走廊,加强短期利率控制,最终必然会强化央行对中长期利率的引导。

就在央妈前天发布公开市场业务的公告之后,当天的十年期国债立即暴跌,而这个暴跌,已经是央妈宣布“借入国债”之后短短一周之内的第二次暴跌了。

以后,人民币金融市场,恐怕需要像美元市场重视美联储的意愿一样,必须时刻注意央妈的预期引导,更加听妈妈的话,市场也千万不要再自作多情,给自己不断加戏……

延伸阅读:中国人怎么购买美国国债

延伸阅读:中国人怎么开通美股账户

延伸阅读:中国人怎么投资比特币

评论