周一,中国金融市场最大的新闻,是中国国债收益率跌破2%,有史以来最低。

但奇怪的是,当天的股市是上涨的,上涨指数涨幅1.13%,而代表宽基指数旗舰的沪深300指数涨幅,也达到了0.79%……

过去的几个交易日,股市涨、国债也涨(国债收益率下降意味着债券价格上涨)——

“股债双牛”的时段到来了么?

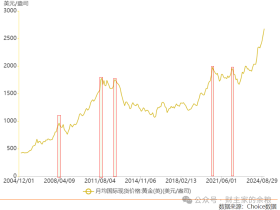

在过去3年多时间里,特别是过去9个月里,一直存在着所谓的“股债跷跷板效应”,国债收益率跌,预示着经济复苏预期波动,于是股市就跌;国债收益率上涨,预示经济复苏可能性增加,于是股市就涨(见下图)……

数据来源:choice

只有2024年1月底到3月初这1个月里,出现过“股债同涨”的情况。

当时的情况,是A股经历1月份持续暴跌之后,跌至了历史性低位,再加上金融监管部门宣布重大利好政策,于是股市暴力反弹了约一个月时间。但是,在这一过程中,债券市场并不认为经济能够复苏,而且期待央行推出更大、更宽松的货币政策,所以国债收益率还是持续下跌,由此出现了短短一个月的“股债同涨”现象。

把时间拉长,回溯2008年全球金融危机爆发以来的中国股市和债市,剔除那些持续时间不到2个月的时间段,我们发现:

- 股涨债跌的时段很多;

- 股跌债涨的时段也很多;

- 股跌债跌的时段更是多;

- 股债同涨的时段,还真的是比较“稀有”。

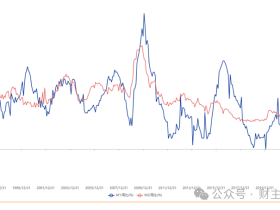

数据来源:choice

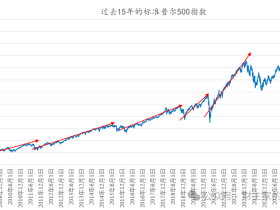

具体来说,就是过去15年中,只有2014年7-12月和2015年9-12月这两个稍长一点儿的时段,是股债同涨的。

这两个时段都发生了什么事情?

2014年下半年,是A股经过了长达3年多的熊市,市场相信央行将出台大规模的货币宽松政策压低利率以刺激房地产市场,股市和债市的资金面同时宽裕起来,股市因为相信未来的经济复苏,相信企业的盈利能够恢复增长,所以也随之起舞,但到了2015年上半年,随着大量杠杆资金的入市,再加上房地产行业转暖,资金需求上升,国债收益率不再下降。

2015年8-12月,则是2015年的杠杆疯牛,经历了狂暴的去杠杆,在股市持续暴跌并彻底歇菜之后,一方面是资金找不到出处,只能购买国债,国债收益率持续下降,股市的估值被达到了极低水平,市场同样预期央行将采取货币宽松政策来救股市,有了一波很快速也很剧烈的反弹,于是出现了股债同涨。

说到底,分析所有股债同涨的时段,都离不开3个因素:

- 市场预期央行出台更加宽松的货币政策;

- 经济复苏不会马上到来;

- 股市估值处于低位。

把眼光投向海外市场,我们会看到,过去40多年的美国,除了金融危机爆发之后的个别时段,大部分时间都是股债同涨,这几乎成了美国1984-2020年的标配。

数据来源:Wind

这是因为,从1980年代中期开始,因为全球化的持续推进和冷战结束,西方各国通胀率都保持在很低的水平上,美国的市场利率也进入了长达35年的下降通道,因为没有通货膨胀的压力,所以,经济好的时候货币是宽松的,经济不好的时候,货币更要宽松,特别是2008年全球金融危机之后,美联储更是弄出来了QE和0利率这样“不讲武德”的政策,将货币宽松进行到底,加上美国经济在每一次衰退之后,都在较短时间内成功实现了经济复苏,所以美股就一路涨涨涨……

再来看日本,从1990年泡沫经济破灭一直到2012年,日本经济经历了20多年的停滞,经济复苏十分脆弱、利率持续下降,股市也是大部分时间段都在下跌或者横盘,很少出现股债双牛,这种情况非常类似于过去15年的中国股市和债市。

数据来源:Wind

然而,从2012年年底开始,安倍经济学实施了,日本大规模实施QE政策,压低长期国债的收益率,央行甚至直接印钞购买股票,由此导致了2013-2019年的日本更像是美国,大部分时间都处于股债双牛的时段——尽管这一时段的日本经济复苏十分脆弱,但宽松到管饱的印钞政策,加上日本央行亲自冲入债市和股市的购买,确保了日本的“股债双牛”。

很显然,不管美国还是日本,股债双牛的核心,还是货币宽松。

股债双牛的最大天敌,来自于通货膨胀——自2020年底全球通胀率开始同步上升以来,美国和日本的股债双牛都消失了,虽然股票市场可能涨也可能跌,但是因为国债收益率会随着通胀率的上升而上升,债熊是必然。

总结以上信息,我们可以确定,股债双牛要出现的2个前提条件:

通胀处于低位且短期没有大幅上涨风险、股市估值处于低位。

因为举世无双的生产制造能力,中国当前阶段的基本消费品一直处于“过剩”的状态,根本不可能出现通胀大幅上涨,与此同时,因为房地产经济的熄火,经济复苏迟迟没有到来,为了进一步刺激经济,中国人民银行很可能需要更精准、更有效、更大规模、更深程度的货币宽松政策,例如进一步的降息降准,更大规模购买地方政府债券帮助化债等……

估值方面,各国股市最常用的方法是前瞻市盈率(Forward P/E)判断,不过因为中国股市各大券商对于上市公司盈利预测的不靠谱,通常直接采用追踪过往12个月市盈率来判断(TTM P/E)。

更进一步的,则会采用盈利率或者股息率相对于国债收益率的股权风险溢价率(Equity Risk Premium)来判断估值高低。

从PE估值来看,中国主要宽基指数中,除中证2000指数和科创板的估值处于历史高位、创业板指数处于历史低位外,其他指数估值基本都处于50-60百分位上(中等略偏高),不算很高,但也不算很低。

如果以盈利率股权风险溢价来看,目前的A股则处于中等略偏低的位置。

说明:盈利率ERP是指股市盈利率(Earnings Yield)超过国债收益率的程度,超过的幅度越大,则股市越低估,本图中采用“国债收益率-股息率”,所以是负ERP,越低则表示股市越低估,数据来源为Wind。

更进一步,以更精细的股息率股权风险溢价来看,目前的A股则是处于明显的低位。

说明:股息率ERP是指股市股息率(Dividend Yield)超过国债收益率的程度,超过的幅度越大,则股市越低估,本图中采用“国债收益率-股息率”,所以是负ERP,越低则表示股市越低估,数据来源为Wind。

如果你相信,接下来股市会有一小轮股债双牛,那不妨考虑一下中证A500指数。

这里需要强调一下,中证A500指数不是中证500指数,而是2024年9月底才发布的一个新的宽基指数,其选股特点与沪深300 指数在市值挑选方面“一味求大”有着较大的不同,而是从各行业选取市值较大、流动性较好的 500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。

相比之下,沪深300指数的选股方式有点过于简单粗暴,直接按照成交额和总市值的排名来选择,不管什么石油煤炭或一堆庞大的金融公司(如银行),都给选进来。

A500是从各行各业里面选龙头,而沪深300不分行业选大的,这导致了沪深300指数中,某些权重行业占比很高,如银行、保险、证券、石化、能源、白酒、钢铁等,而有些细分行业龙头公司即使基本面很优秀,却因为市值不够无法入选沪深300。

这导致了另外一个有趣的结果,那就是:

包含300只股票的沪深300指数,总市值居然高于囊括500只股票的A500总市值,截止12月2日,沪深300总市值55.9万亿元,而A500的总市值却只有54万亿元。

这,也恰恰体现了沪深300和A500指数的差异,可以肯定的说,中证A500是比沪深300行业覆盖更全面更均衡的宽指。

关于这个,我们做一个指数成分股的对比图表,大家就能明白。

很显然,有各行业市值没那么大的龙头公司进来,A500科技含量要高一些,信息技术占比19.2%。金融占比14.3%明显要少,地产也少,工业和材料各占18.9%与与11.9%,也是相对科技含量更高的,另外医疗保健占7.9%也比沪深300高一些。

在这种情况下,如果A股目前处于低位,将来上涨的时候,A500的成长性明显是优于沪深300的。

如果你是一位相对稳健的投资者,更偏好大盘价值风格,又想额外追求一些新行业龙头股的成长性,可以考虑嘉实中证A500ETF(场内简称:A500指数ETF,基金代码159351;联接基金代码:A类022453,C类022454)。截至上周五,该基金场内份额已达115.67亿份,创成立以来新高。且近8天获得连续资金净流入,合计“吸金”11.94亿元。 场外持有人数也已超12万户, 拥有投资者的高度认可。

最近多个中证A500的基金发布,再加上股市估值也比较低,而且中证A500目前3.3%的股息率,还远超银行存款利率和国债收益率……

最后要提醒一下,不同于股债同跌或者股债跷跷板时段,中国的股债同涨,通常持续不了多长时间,过去16年里持续时间最长的就是2014年下半年的5个月和2015年4季度的3个月,其他几次持续的时间都不到2个月。

原因也并不复杂。

随着“股市上涨+国债收益率下降”这对组合的持续,市场所预期的宽松货币政策变成现实,而经济复苏信号也可以看到了,股市的确可以继续上涨,但这也意味着,实体经济对资金的需求将会增加,这会导致国债收益率的上涨,该状态终止。

另一种情况,是市场所预期的宽松货币政策变成现实,但经济复苏信号却迟迟没有发现,虽然国债收益率可能继续下降,但此时股市的估值,却已经抬升到了一定程度,没有经济复苏,基本面跟进印证,该状态终止。

一般情况下,这种市场预期到宽松政策的变现,再到经济复苏信号的确认,2-3个月时间,足以证实或者证伪。

不过,只要股市处于低位,不管未来2-3个月能否出现经济复苏的信号,股债双牛时段对央妈的宽松货币政策预期,一般都是实现了的,而且,中证A500股息率大幅度超过存款利率和国债收益率,那么相比存款或买入国债,现在入市就是一个还不错的时机。

文章:路财主

评论