在全球主要的股票市场中,若论市场容量、上市公司总市值规模之大,港股全球排行第四,仅次于美股、A股和日本股市;若论市场的国际化程度之深、上市公司种类之丰富,港股可谓是仅次于美股。

可惜,一看外形猛如虎,一查估值二百五。随便查一只港股的估值,过去10年,基本都维持10倍左右的市盈率,几乎是目前全球成熟市场中的最低。

估值最低就罢了,还能和我们大A股一样,做到连续17年不涨反跌,与A股可谓是标准的一对难兄难弟。

为什么会是这样呢?

我们可以从港股上市企业的资产端和负债端来观察。

把整个股市当作一家上市公司,如果负债端成本很低,而资产端(就是经营内容)又收益强劲,那公司赚钱自然不消说,股价肯定也是跟着一路上涨;反过来,如果负债端成本很高,而资产端却收益下滑,那公司收益肯定大受影响,股价也会跟着一路下滑。

当前港股上市企业总数约2600家,其中包含约1400家注册地在大陆的企业。若以总市值来计算,大陆企业更是占到港股总市值的3/4以上,而大陆上市公司的成交额,更是占到港股总成交额的7/8以上。

换句话说,资产端在内地的上市企业,占了港股3/4的总市值、7/8的成交额。

很可惜,口罩经济之后,几乎所有身在内地的上市企业,都受制于中国的经济环境,盈利纷纷下滑,甚至由盈利变成了亏损,其状况之糟糕也是创下了近几年之最。在这种情况下,意味着港股的资产端价值在不断缩水。

负债端呢?

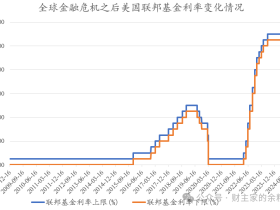

港股以港币计价,而港币又是严格执行与美元的联系汇率货币,在港上市公司融资融的是港元或美元,主要投资者也是国际投资者,所以我们可以说,港股的负债端在美元。

2022年3月份以来,美联储一路加息,联邦基金利率从接近于0一路上升,目前虽然经过了2次降息,依然在5%附近,港元作为联系汇率货币,利率自然完全跟随美元——大多数时候,港币利率略略高于美元利率。

就这样,从2022年初到现在,香港上市企业负债端的成本,上升了大约10倍。

资产端收益下滑,负债端成本上升,港股就像钻进了风箱里的老鼠,两头受到挤压,如何能好起来?

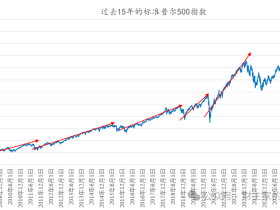

但是,如果我告诉你,有一个类别的港股资产,而且是在A股就可以买到的,自2022年底迄今,其全收益甚至远远超过这两年牛气冲天的美股标普500指数,你信不信?

这就是港股通高股息指数——

自2022年9月底低位迄今(截止12月10日),港股通高股息全收益指数,从约4500点涨至目前的8250点,涨幅83%;标普500指数,则是从3600点涨至6050点,涨幅68%。

数据来源:Wind

是的,你没有看错,港股通里的高股息指数,过去2年涨幅居然超过了美股!

整个港股市场都如此萎靡的情况下,这个指数凭什么超过全球最牛的美股?

秘密,就藏在“高股息”这三个字里。

就在2022年10月底的港股暴跌中,港股通高股息指数的股息率,接近12%,相比之下,当时的美国10年期国债收益率也不过是4.1%,中国国债收益率2.7%。

只要港股通里的这些上市公司不破产、业务正常发展,每年10%左右的股息率,意味着一年里能抵抗10%左右的价格下跌,5年里能抵抗60%左右的下跌,只要时间拉得足够长,该资产足以扛过任何巨大的价格波动。

实际上,从2022年10月底到现在,我只写过三篇港股的文章。在这三篇文章中,在分析了港股为什么下跌,分析了港股跌到了什么地步,然后,在这三篇文章的结尾,我给大家推荐的,就是港股里的高股息资产,而这三个时点,恰恰也是高股息资产的三个相对低位,所有在这三个时刻买入相关高股息资产的人,过去2年应该也都获得了相当的回报。

过去2年多的时间里,中国的资产已经进入低收益时代,代表无风险利率的国债收益率,一路持续下滑,目前已经跌至2%以下,远低于美国4%左右的国债收益率。

在这种低利率时代,如果能在港股通的相关高股息基金中,找到上市公司经营状况稳定、股息率收益较高的基金,不啻抓住了一个能够抵御货币贬值和资产价格下跌的资产。

中证港股通央企红利指数就是这样一个指数基金,该指数从港股通的范围中,选取国务院国资委央企名录中分红水平稳定、且股息率较高的上市公司股票作为样本,以反映港股通范围内股息率较高的央企上市公司证券的整体表现。

该指数2023年9月份开始编制,截止目前该指数已经上涨了20%以上。但目前,其股息率依然高达6.67%,是美国国债收益率的1.5倍、中国国债收益率的3倍以上。

港股通央企红利ETF(513910),就是跟踪央企红利指数的ETF,该ETF成立于2024年2月的港股低点,截至当前,其基金净值为1.2967元,成立以来分红再投入年化收益率为29.64%。

截止2024年3季度末,该基金十大持仓分别为港股中的中国神华、中远海发、中信银行、中国外运等,都属于央企中经营稳定、分红率较高的上市公司。

另外,就整个港股而言,在经历了9月底的暴涨和10月份的大跌之后,目前的港股再次回到其过去3年的合理估值区间。

以恒生中国企业指数为例,目前其整体TTM P/E的估值仅为8倍,从历史上看是一个很低的位置,而即便从过去3年来看,该估值也依然属于合理的区间。

在人民币无风险收益率低至1.8%、美联储的降息之路也逐渐明确的时候,如果想追求“稳稳的幸福”,在港股通的央企红利基金中,513910应该算是一个相对较为稳妥的选择。

文章作者:路财主

评论