在美国当地时间12月16日,有着美版“拼多多”之称的电子商务平台Wish母公司ContextLogic在纳斯达克交易所正式挂牌上市,交易代码为“Wish”。

Wish的上市发行价为24美元,市值约为140亿美元,但上市表现却让不少翘首以盼的投资者大跌眼镜。

上市首日,Wish的收盘价位20.05美元,相较于发行价暴跌超过16%,收市市值约117亿美元。

来源:华盛证券

实际上,2020年美股市场是属于科技独角兽的IPO好年,比如巴菲特首次参与的云计算服务公司Snowflake上市首日即暴涨超110%。

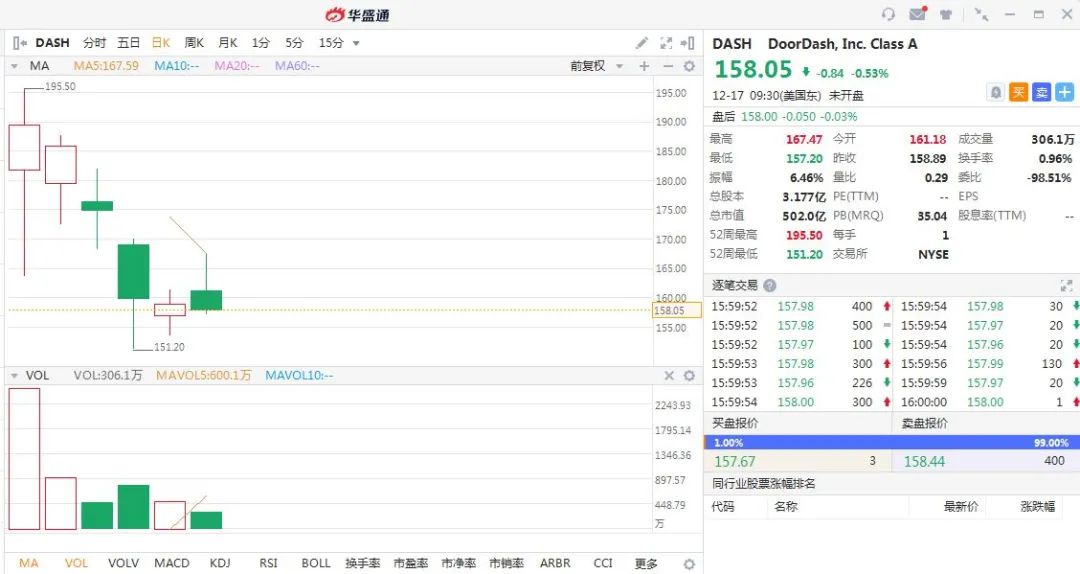

有着美版“饿了么”之称的DoorDash上市首日股价飙升近86%,而全球短租住宿互联网平台爱彼迎(Airbnb)上市首日收盘也有暴涨逾110%的抢眼表现。

来源:华盛证券

究竟为何电商平台Wish上市惨遭暴跌破发,这家创立于2010年的互联网公司发展前景如何,有可能成为大牛股吗,我们来详细看看。

一、谷歌、雅虎前员工创办,94%卖家竟来自中国

Wish成立于硅谷,成立时间可追溯至2010年,由华裔张晟和欧洲的Peter Szulczewsk创办,前身为一家名为ContextLogic的技术服务公司,面向移动端广告业务。

Peter Szulczewiki曾供职于Google Adswork。张晟则是雅虎早期成员,当年,这两位程序员不满谷歌广告搜索算法陈旧僵化,合力优化算法。

Wish正式迈向电子商务服务是在2013年。

Wish在2013年进入外贸电商领域,主要出售“超低价格”的小物件,比如女装、手表、球鞋和首饰,平台卖家大多数来自于亚洲。

来源:招股书

虽然号称美版拼多多,但WISH经营模式还是与拼多多差异很大。第三方平台统计,Wish商家中有94%来自于中国,Wish其实更像是跨境电商,即中国商品+北美市场。

高效的生产力和极具竞争力的人工成本,使得国内的产品在海外性价比极高。

相较于跨境电商巨头亚马逊,商家要入驻首先得有自己的品牌,不然很容易造成侵权。

另外,在亚马逊基本需要配备FBA(海外仓),这无疑意味着成本的提升,对于初期做跨境电商的商家来说门槛太高。而Wish的试错成本和风险比较低,很多小玩意儿都可以尝试销售。

在做商品推荐时,Wish选择降低了价格、用户评价的权重、提升了销量比重。如果说WISH与拼多多有哪些类似的话,首先第一个是算法。

Wish为用户和产品做得标签非常细致,数量也很多。匹配时分为几个层次,一般是卖家给产品贴N个标签,Wish系统再给用户贴标签,最终通过标签的匹配程度将产品推送给消费者。

这样做的好处在于,用户不易因泛泛的推送产生反感,平台也可在不影响购物体验的情况下,展示出用户期待看到的商品。

来源:招股书

创始人张晟曾说一件产品,用户买的多那就是好的,买的少就是不好,评论只是一个补充。这种思维和我们团队技术出身有关,喜欢用数据去说话。

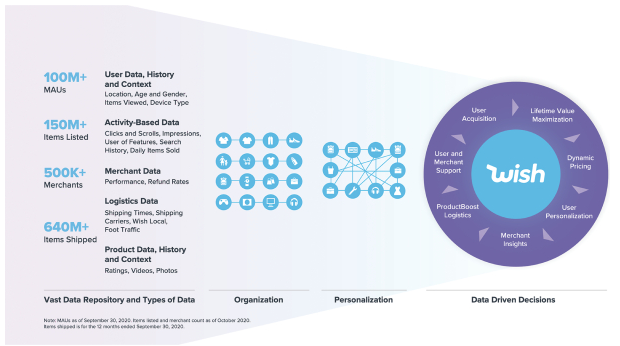

Wish正在通过移动优先、基于发现、深度个性化和娱乐化的用户体验来革新移动商务,其数据科学能力能够在移动设备上提供基于发现的购物体验,从而反映出消费者几十年来在实体店购物的方式。

Wish高度个性化的产品信息源使用户只需通过移动应用滚动浏览,就能发现他们想要购买的产品。在Wish平台上,超过70%的销售不涉及搜索查询,而是来自个性化的浏览。

其次Wish在招股书中提到希望为低收入人群提供便利的电商服务,这个与拼多多的宗旨也是类似的。

有44%的美国消费者和85%的欧洲消费者的家庭收入低于75,000美元并且负担不起许多传统的电子商务产品。

此外,在非洲,中东,拉丁美洲和东欧的新兴经济体中,家庭平均收入约为18,000美元,负担能力将是用户在线购物的关键因素。Wish相信,下一个十亿电子商务客户将是这些注重价值的消费者。

来源:招股书

根据招股书数据显示,截至目前Wish已经有1亿月活跃用户,超过50万商家以及每天约售出180万的商品数据。

二、营收稳定增长,现金流转正,估值看起来不高

从2017年至今的财务数据来看,Wish的业绩实现了稳健的增长。

2017、2018、2019年,Wish营收分别为11.01亿、17.28亿、19.01亿美元,年化复合增长率为31.4%;2020年上半年,Wish营收17.47亿,同比增长31.85%。

2017、2018、2019年,Wish毛利分别为8.96亿、14.5亿、14.58亿美元,毛利率分别为81.38%、83.91%、76.69%;2020年上半年,Wish毛利率为65.37%。

来源:招股书

尽管经调整净利润仍未转正,2017、2018、2019年,2020年上半年,Wish调整后息税前利润分别为-1.35亿、-2.11亿、-1.27亿美元,-9900万美元,调整后亏损率为-12%、-12%、-7%、-6%。

但是Wish现金流已经转正。2017、2018、2019年,2020年上半年,wish经营活动产生的现金流分别为1.46亿、-9400万、-4400万、2400万美元。

Wish的收入由市场和物流收入组成。

市场收入:wish为商家提供进入国际市场的机会,商家在这里向用户展示和销售他们的产品。wish还提供ProductBoost服务,帮助商家推广其产品。

市场收入包括因用户购买商家产品而收取的佣金费用。佣金费用根据用户所在地、需求、产品类型和动态定价等因素而变化。

当用户的订单被处理且相关订单信息已提供给商家时,wish就会确认收入。

佣金费用在扣除估计退款和扣款后确认。市场收入还包括市场中优先位置展示商家选定产品的ProductBoost费用。

wish在商家的选定产品被展示时确认收入。wish的市场收入(不包括ProductBoost收入)称为核心市场收入。

物流收入:wish在2018年推出的针对商户的物流服务,是为了从商户所在地到用户的端到端单次直接发货。物流服务包括商家产品的运输和配送到用户手中。商家需要按每个订单预付物流服务费用。

截至2020年前三季度,82%的总收入来自市场服务,其中10%来自ProductBoost,约30%的商家已经使用ProductBoost;剩余18%来自物流服务。

来源:wind

最后来看看,Wish的估值水平,会不会涌现难得投资机会呢?

我们观看上图发现,美股电商板块按照市销率来看,中位数约在8.1倍。而经历破发的Wish市销率已经跌至4.9(按照2020年营收保守约在24亿美元计算)。

同时Wish在2020年前三季度营收增速达31%,与亚马逊、chewy等电商相近,是eBay增速的一倍。

这样来看当下估值水平并不高,经过下跌的WISH或许是值得投资者密切关注的标的。至于Wish为何上市之初就破发,可能与近期科技新股火爆,暴涨后迎来机构下调评级,市场较为谨慎有关。

究竟带有拼多多色彩的Wish在美国乃至全球市场未来发展能否一鸣惊人,值得我们期待。

文:华盛证券

评论