文:玖富证券,版权归原作者所有

诺诚健华医药有限公司是一家处于临床阶段的生物医药公司,由中科院著名院士施一公联合创立。公司致力于发现、研发及商业化潜在同类最佳及╱或首创的用于治疗癌症及自身免疫性疾病的药物。

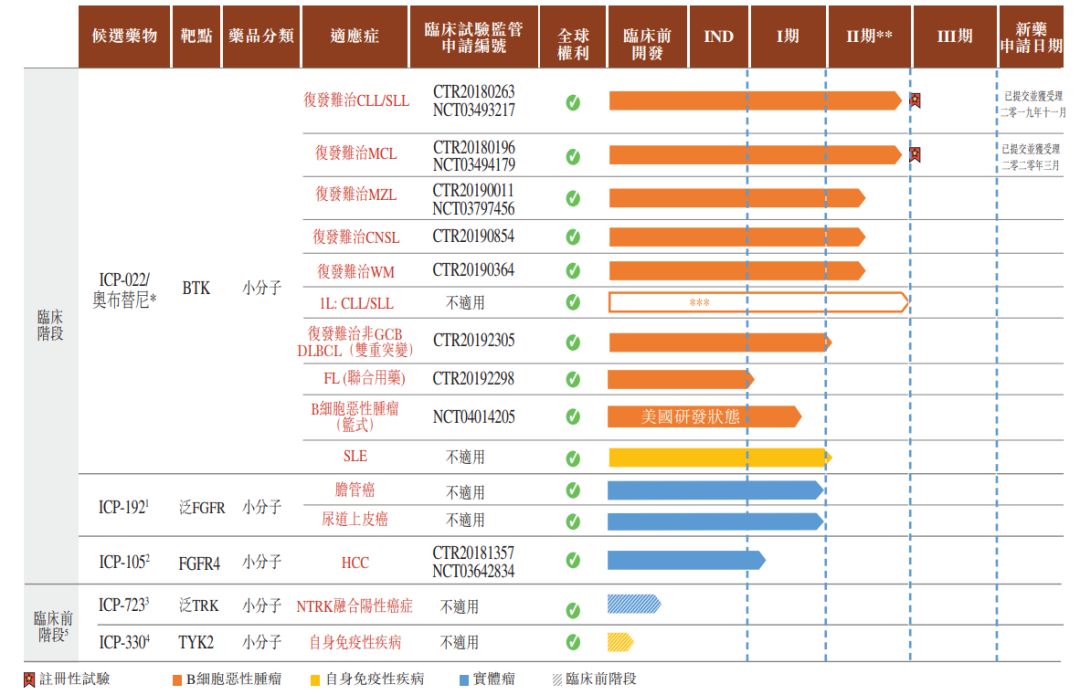

在不到四年的时间内,诺诚健华团队发现并研发了九种候选药物,包括一种复发难治CLL/SLL的及MCL适应症的新药申请已提交予NMPA并获受理的候选药物、两种处于I/II期临床试验的候选药物及六种处于IND准备阶段的候选药物。

IPO发行概况

股份代码:09969

招股时间:2020-03-11~2020-03-16 12:00

公布结果:2020-03-20

上市日期:2020-03-13

入场费:9040.19元(1000股/手)

计息日:6天

市值:112亿

市盈率:13.82倍

发售价:8.18~8.95港元

香港发售股份数目:2503.4万股 (回拨至50%后甲乙组各62,581手,有超额配售权)

保荐人历史业绩

摩根士丹利

· 阅文集团(00772.HK)首日涨幅86.18%

· 康希诺生物-B(06185.HK)首日涨幅57.73%

· 药明生物(02269.HK)首日涨幅37.14%

高盛

· 爱康医疗(01789.HK)首日涨幅50.86%

· 凤凰医疗(01515.HK)首日涨幅35.50%

· 广发证券(01776.HK)首日涨幅34.75%

医药股历史涨幅

· 希玛眼科(03309.HK)首日涨幅76.21%

· 康希诺生物-B(06185.HK)首日涨幅57.73%

· 爱康医疗(01789.HK)首日涨幅50.86%

新股评分

1.以发行价区间上限计算,市值112亿,略大,但是本次发行比例其实只有20%,没有去多募集6个亿;7分

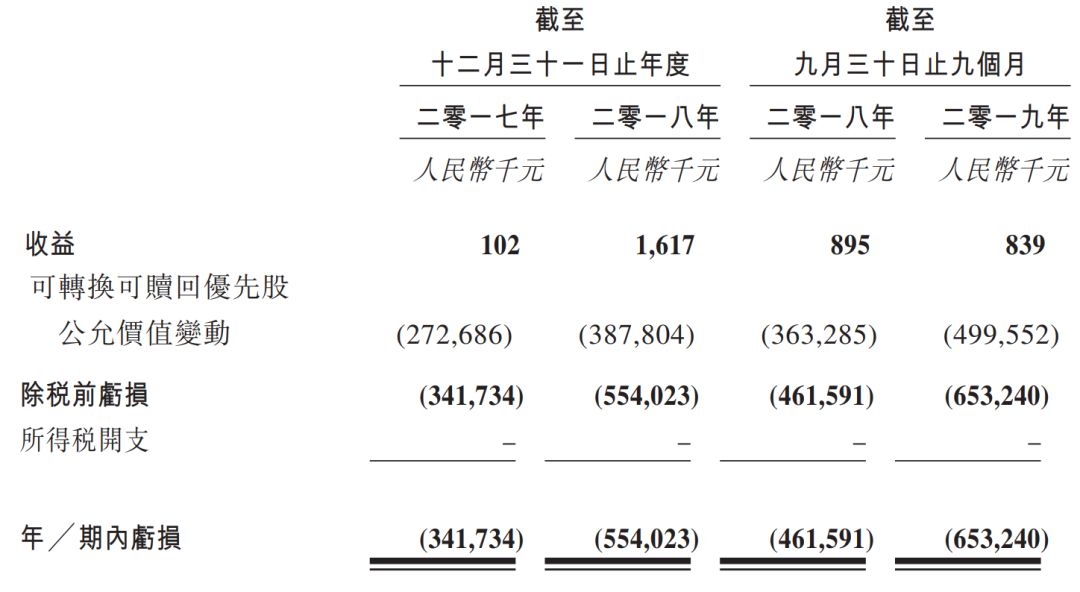

2.撇除优先股公允价值变动影响的话,每年也就才亏损一个多亿,研发开支在已上市同类公司中比较小;同时,账上有19亿人民币现金,完全不着急上市,所以可能不会为了融资而降低估值;6.5分

3、这两巨头最近保荐的医药股基本都是大涨;7.5分

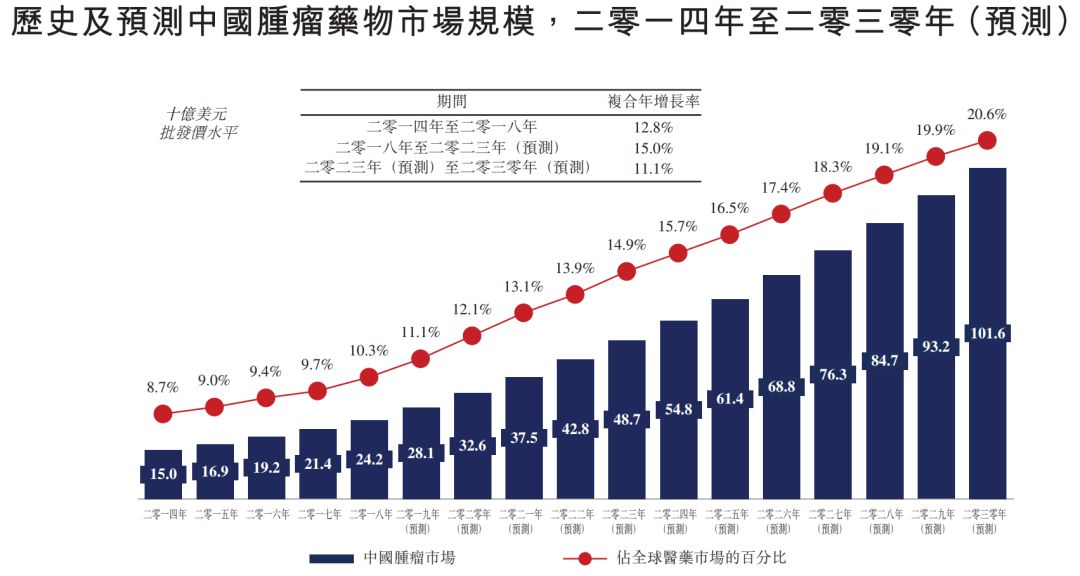

4、诺诚健华主要研究方向是抗肿瘤及自身免疫性疾病的药物,受益于人口老龄化和癌症发病率增长、对癌症认知的提以及癌症治疗模式由化疗转向分子靶向疗法及肿瘤免疫治疗所推动。中国的小分子靶向肿瘤药物市场规模于2018年达到18亿美元,并预期于2023年将达到42亿美元,及于2030年进一步达到103亿美元。很宽的赛道,不过增速就有点一般。7分

5、招股书显示:诺诚健华尚没有药物进入临床三期,已提交的两款新药申请已获受理。到新药上市还有一段时间,中间还存在不确定性风险,且市场竞争比较激烈。对医药方面不了解,不知道哪款在研药的想象空间最大,我猜可能是泛FGFR和FGFR4;6.5分

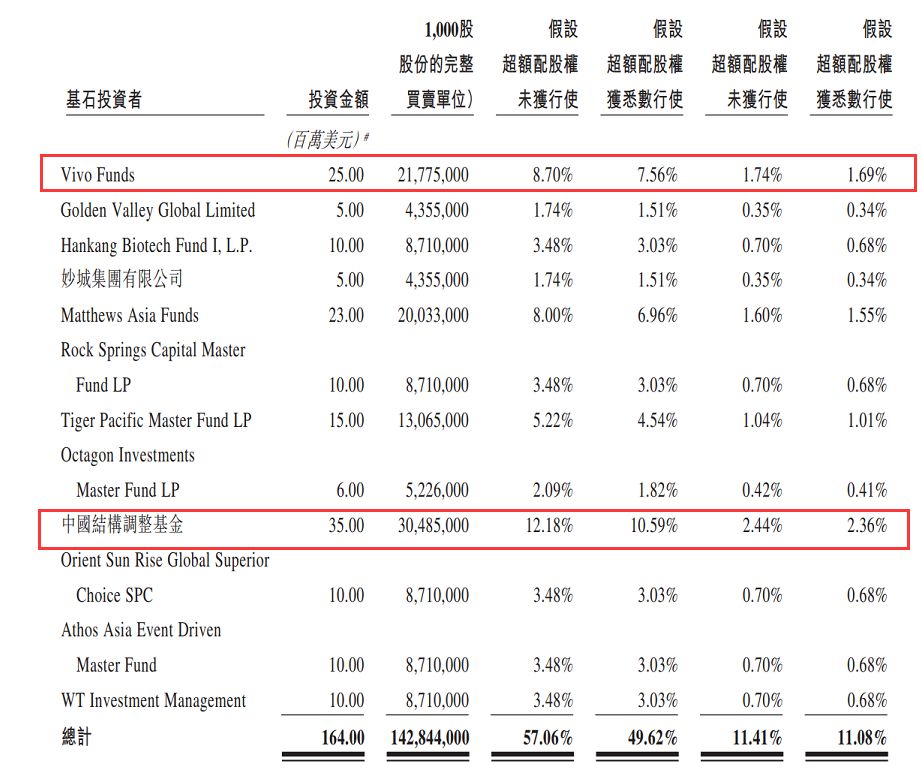

6、诺诚健华的基本面虽然看不太懂,但是公司的几个投资者人却牛逼得一塌糊涂:

Highbury Investment的实际控制人是GIC,B轮到D轮一直没缺席;3H Fund投的是D轮,这公司还投了康希诺(06185);维梧资本,投了C轮和D轮,不想被稀释,又来拿基石份额。

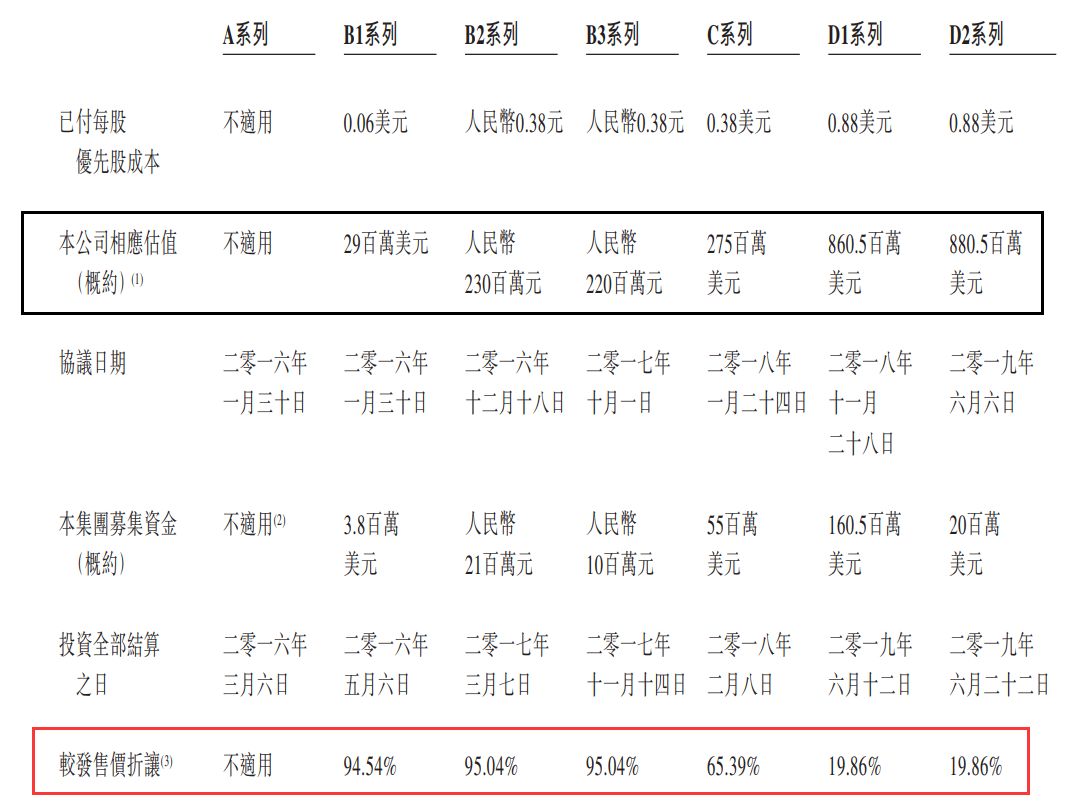

公司发行价相对于D1轮和D2轮估值增长了20%多点,比那些动不动就五折七折的公司靠谱多了。8.5分

7、基石投资人众多,挤破头为了争取锁定6个月的资格,可能是港股历史上基石投资者人数和认购比例最高的一次。作为老股东的维梧资本又大笔认购,非常积极的信号!8.5分

8、鸡蛋里挑点骨头:前面正好有家投资人还投了康希诺,那就说下,诺诚健华除了施一公名头比较响之外,其他主要创始人或者高管的履历和康希诺没法比,差了档次。这大概也是为什么康希诺是没有收入的这批公司里面涨最好的。

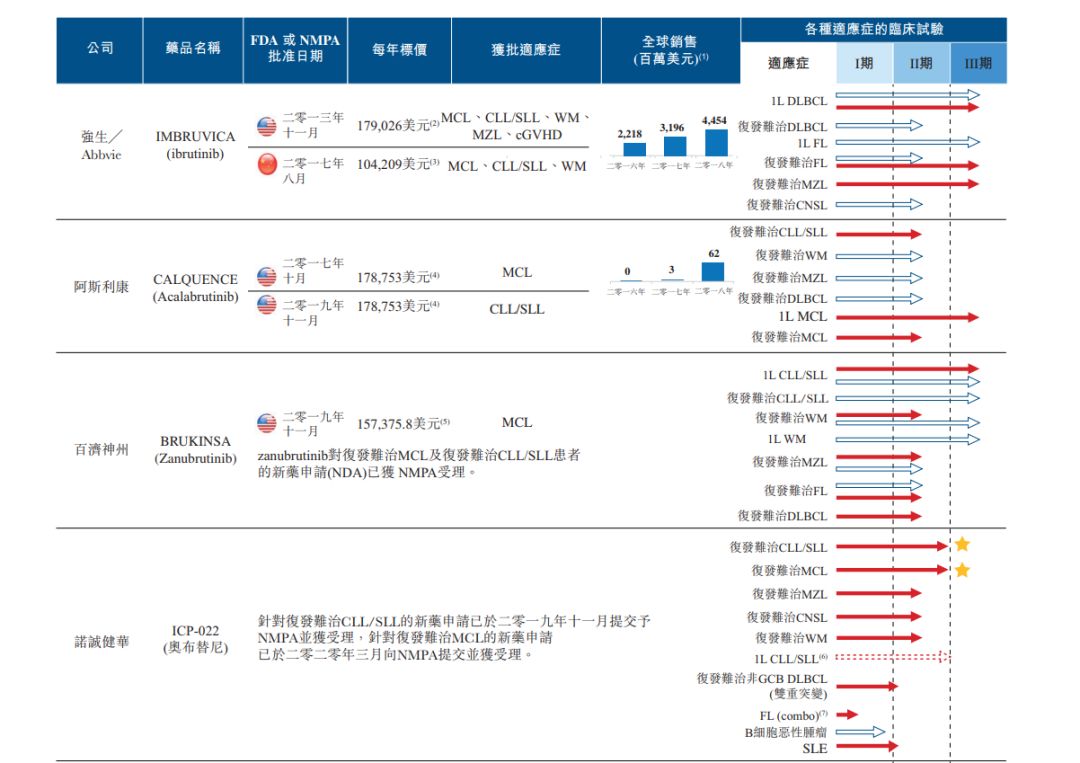

奥布替尼较目前获批准的BTK抑制剂具备更高的靶点选择性、靶点抑制及安全性,同时能维持可比疗效。国内竞争对手百济神州已经有几款药物研发已经到了临床3期。

△潜在同类中最佳的泛FGFR及首创的FGFR4抑制剂

最后综合得分:7.3分

(为各明细项算术平均值)

新股点评

1、市值不算大,估值合理,但是可能不低;

2、2019年热门的生物制药公司基本都是大涨,不要提抗体B,压根就不热,还是骗子;

3、机构投资人和基石投资者都还可圈可点,信号比较积极;

4、应该会冲施一公这个三个字炒一波。

评论