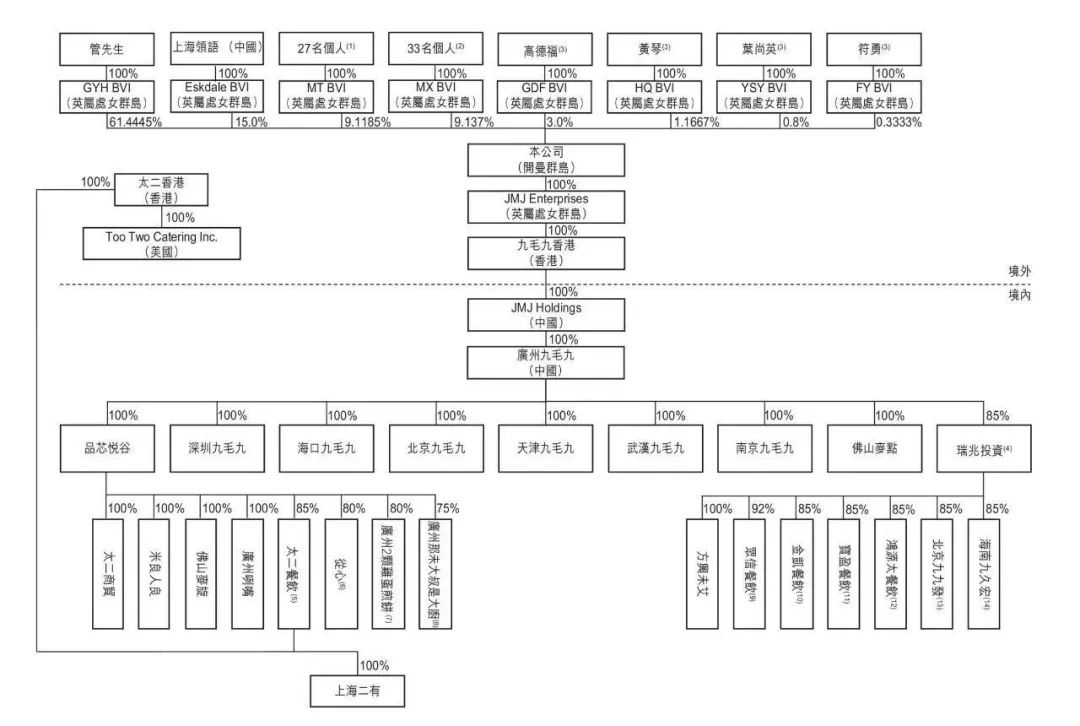

文:玖富证券

造就近10位亿万富翁、50位千万富翁

多品牌发展矩阵初步成形

发布“买入”评级 目标价 10.5 港元

国金证券发布研报称,首予其“买入”评级,目标价 10.5 港元:九毛九集团2019/2020/2021年归母净利润分别为1.46/2.19/4.16亿元,同比增加110%/50%/85%;

2019-2021年CAGR为69%,对应PE分别为49/33/17x(按照发行价中位数计算),我们假设2019/2020年上市开支分别为0.42/0.79亿元,剔除掉上市开支后2019/2020/2021年归母净利润分别为1.89/2.98/4.16亿元,同比增加171%/58%/39%;

2019-2021年CAGR为48%,对应PE分别为38/24/17x(按照发行价中位数计算)。公司处于良好发展态势,业绩增速较快,以调整上市开支口径看,2020/2021年PE水平均低于行业均值,且公司PEG水平低于1;

而2020/2021年行业均值及龙头公司的PEG水平均高于1。我们按照公司2020年调整后PE42x给予目标价10.5港元,首次覆盖,给予买入评级。

结语:

资本流向是产业价值的探测器。2019年以来,九毛九、瑞幸咖啡、同庆楼等餐企的上市潮,代表着中国餐饮业发展进入了新维度。正在从传统手工服务业向现代工业零售业进化,规模化、连锁化、品牌化。

资本化开始加速,餐饮类资本开始向优质企业聚拢—市场洗牌即将开始!在资本加持下,餐饮版图将更加激荡,餐饮企业在规模量级、增长速度、活跃指数上将刷新已有认知。

延伸阅读:港股打新券商推荐

评论