文:玖富证券

大喜屋集团控股有限公司是立足香港,主打日式放题料理的日菜餐厅集团。于最后实际可行日期,集团在香港经营15间餐厅,其中13间日式放题料理餐厅及两间日式单点餐厅,餐厅占用总许可楼面面积约8,019.29平方米,共有约4,264个座位。

根据灼识咨询报告:大喜屋于2018年按收入计算在香港日式放题料理餐厅市场排名第一,占有约37.1%的市场份额。

发行概况

股份代码:06813

招股时间:

2020-01-24~2020-02-04 12:00

公布结果:2020-02-13

上市日期:2020-02-14

入场费:4040.31元

计息日:9天

市值:7.2亿

市盈率:7.8

发售价:1.6~2港元

香港发售股份数目:1000万股

(回拨前甲乙组各2500手,有超额配售权)

新股点评

估值看似较低,但是最近业绩严重下滑;

募集资金只准备增开三间餐厅,并没有打算逆市扩张,想象空间较小;

浪费了一个很好的概念,上市时机不对;

很好奇同人融资怎么打这一手烂牌。

综合得分:5.9分

1、以发行价区间中位数计算,市值7.2亿,在主板新股里面偏小;7分

2、以2019年4月截止的年度净利润计算,市盈率只有7.8倍,但是以其后的三个月净利润计算下一年PE的话,大概是13倍,实际估值并不低;截止2019年7月底为止的4个月的净利润同比下滑超过50%;5分

3、同人融资担当本项目的保荐人,历史项目极少破发,是本次IPO为数不多的亮点;7.5分

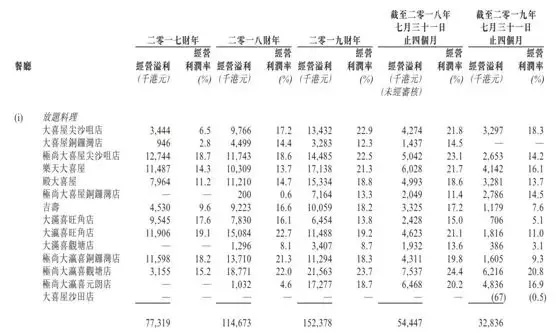

4、自2019年6月以来的社会风波已驱赶当地顾客、食客及游客。英国、美国、澳洲及加拿大等多个国家于2019年7月及8月发布旅游建议,并促请旅客前往香港旅游时提高警觉。就整个香港来说,受到影响最大的应该是大陆游客。受此影响,几乎所有餐厅收入都在下滑,营业利润下滑就更严重了;5.5分

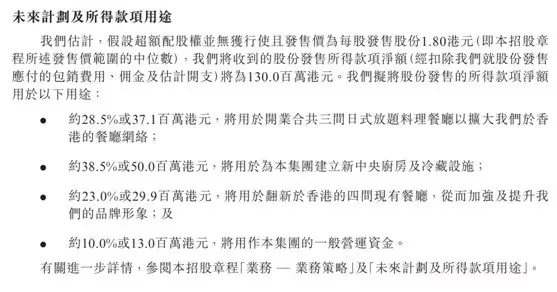

5、本次上市募集资金:a.计划增开三间日料餐厅,相对于当前15家餐厅,数量增加只有20%;b.动用5000万资金新建中央厨房及冷藏设施,招股书预计每年节省的成本净额估计约为360万港元,考虑到固定资产折旧,不是一笔划算的投资;C.翻新4间现有餐厅(不是扩建),又会影响公司收入,好在现在餐饮生意清淡。综合来看,募集资金全部按计划投入后,对公司收入的提升较小;6.5分

6、2018年上市的叙福楼(01978)是香港第二大日料餐厅,日料市场占比约10%,不到大喜屋的1/3,上市后的几天股价表现很惊艳。本来大喜屋打新是值得期待的,但是现在的时机完全不对:社会风波+疫情影响,去吃饭的食客数量锐减,再加上最近资本市场大跌,天时、地利、人和全输了。4分

评论