在(7月30日《如松:中国向拜登射出一支箭!》,8月9日《如松:中国一颗“隐形飞弹”已经瞄准了拜登》)的文章中已经比较详细地描述了中美之间在财经领域博弈的局势。

虽然美国在综合国力、科技、军事等领域依旧是世界第一,依旧是当今时代的霸权国家,可以在外交、军事、科技等领域联合盟友围堵中国,但美国在现阶段也有其弱点:美国政府债务沉重,国家的运转对金融的依赖性过强,而金融天然就有难以预测的波动性,这就让严重依赖资产价格泡沫的美国债务问题凸显(即时刻都受到威胁),只要打爆美国的股市泡沫就足以引爆美国的债务危机。相反,虽然中国也有资产价格泡沫等问题,但总的来说中国经济更主要立足于基础产业,经济基础更加牢固,这是中国可以与美国进行博弈的支点或底气。

中美目前在财经领域的博弈可以用以下模式形容:

美国隔着太平洋向中国不断发招,通过构建科技上(比如半导体芯片领域)的闭环产业链压制中国,又通过与盟国构建经济外交同盟打压中国,还通过军事上的优势地位在地缘政治上威胁中国,拜登政府的一招一式都像模像样、声势威猛。

但无论气势如何威猛,拜登的这些做法总给人以隔空打牛的感觉,未来自然能起到打压中国的作用,但短期效果如何却很有疑问。

中国明白拜登政府是在构建一种“势”,也很清楚这种“势”需要一定的时间才能充分发挥作用,就采取反其道而行之的策略,邀请拜登政府进行近身肉搏!

通过前面的两篇文章可知,中国现在从两方面进行出击,第一是竭尽全力帮助拜登政府推高美国的通胀,随着通胀的不断持续,就会打击美国的消费,而消费决定着美国经济增长的七成,当经济增速下滑时,美国银行体系的杠杆率就会下滑,就会收缩市场的流动性,就会对美国的资产价格泡沫施加压力;当经济增速下滑时,企业盈利增速就会下滑,美国上市企业的股价就会显示高估,资产价格泡沫的压力加大。第二,当美国的资金流动性开始紧张、资产价格泡沫的压力加大之后,如果中国国有化一些行业(比如电商行业。从长期来看,以中国的体质特点来说,电商很难长期游离在供销社体系之外)就会导致在美上市的中概股股价断崖式下跌,就会在美国的金融机构中形成亏损,当美国的金融机构需要甩卖股票套取流动性时,就可以刺穿美国的资产价格泡沫。

虽然资产价格泡沫长在美国,但中国却掌握着威胁泡沫的“隐形导弹”,这是过去二十年中中美经济与金融不断融合的结果。

在这个过程中,中国会受到多少损失?或影响中国在美国证券市场上的融资,但对抗时代既然已经到来,继续期待未来可以不断在美国证券市场上筹资本身就是不现实的;同时,一些行业的国有化或许会影响这些行业的活力与发展,但在对抗的时代政府又必须集中社会所有的财力与物力,就有对部分行业实施国有化的需求。所以,中国在这个过程中会有损失,但损失的大小却是仁者见仁智者见智。

中国直接攻击美国的资产价格泡沫和债务体系,希望速战速决,这是非常典型的近身肉搏。

一方注重构建自己的“势”,希望利用综合实力的优势通过时间来拖垮对手,一方采取近身肉搏,源于目前掌握了基础产业上的优势,基础比较稳固,双方都希望做出对自己有利的选择,这就是目前中美对峙的格局。

前期对教培行业的改革(这一改革是迎接对抗时代到来时的需要,需要统一意识行太)只是一次试水,但已经对美国退休金造成了4000亿美元的损失(大约相当于美国退休金总额的1.2%),可见中概股股价的剧烈下跌对美国金融机构的威胁是真实存在的。一旦更多的中概股股价下跌导致美国金融机构亏损、流动性发生短缺,它们就只能抛售股票以换取流动性,就可以刺穿美股泡沫。

上述逻辑的焦点都在于美国通胀走势。

今年以来美国的通胀快速上升在很大程度上是美国咎由自取,拜登政府根本就没有裤腰带(毫无节操),肆意通过印钞(发债)救助疫情、刺激经济,这就形成了美元贬值所推动的通胀。疫情的不断持续对全球产业链造成了持续的破坏,这进一步推高了商品价格,比如,芯片短缺导致汽车产量下滑推动汽车价格上涨,食品产业链遭到破坏导致食品价格上涨(牛肉价格上涨了约四成,牛肉是北美的主要肉食),海运价格不断上涨推动了所有国际商品价格,等等。中国在环保的要求下限制了部分行业的产量(比如钢铁)推高了部分商品价格,在防疫的要求下又导致了集装箱的周转率下降(运价上升)、推高了所有国际商品的价格。在上述综合和因素的推动下,导致今年以来美国的通胀快速上升。其中最大的“功劳”还是属于拜登自己,源于在国际环境相同的背景下,欧日的通胀却远比美国温和的多,其次就是疫情对产业链的破坏作用,而中国只是稍稍给拜登添了一把火而已。

正向以前所预计的那样,上半年美国通胀的快速上行再加上美国很多州的疫情补助已经结束,下半年美国的消费增长已经初步显示颓势。

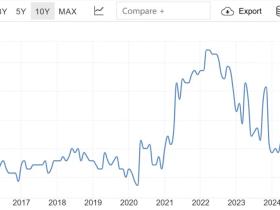

上图为美国密歇根消费者信心指数变化,美国的消费者信心不仅未能恢复到疫情爆发之前的水平,8月的初值更遭遇了暴跌,已经达到2012年1月以来的最低值。

美国7月的零售销售月率是-1.1%,房地产销量也在下滑,与消费者信心指数的下降是吻合的。

全球的疫情还在发展中,意味着全球产业链的断裂还在持续,中国在这样的关键时点更不会收手(继续推动美国的价格),美国的通胀还在不断发展中,一旦消费者信心继续低迷下去,两三个月之后就会明显反应到主要的经济数据上。当美国的经济增长开始出现颓势时,金融市场的流动性就会越来越紧张,股价就会显示越来越严重的泡沫,中国就可能通过一些行业国有化来释放“隐形导弹”,攻击美国的金融机构和资产价格泡沫。

这是中国所要求的、在资本市场和债务市场上进行“近身肉搏”。

在这样的情形之下,美联储主席鲍威尔该怎么对美国的通胀表态?

8月27日在堪萨斯城联储举办的年度杰克森霍尔经济研讨会上,鲍威尔说,虽然最近的通胀数据“令人担忧”,但以收紧货币政策的方式来应对他认为或许只是暂时的趋势,可能是一个“特别有害的”错误。鲍威尔强调美联储的充分就业目标,拒绝采用联储惯用的抢先加息来对抗通胀措施!

“可能是一个‘特别有害的’错误”,同时又强调充分就业目标(明显是淡化通胀指标),反应的都是一点:鲍威尔在目前拒绝考虑以收紧货币为工具打击通胀!

当消费展现颓势的时候,未来很容易导致经济增速下滑,如果现在美联储承诺通过收缩货币打击通胀,首先受到打击的必然是经济增长。源于美联储的货币政策根本打击不到因全球产业链断裂和中国因素所带来的通胀,收缩货币对通胀的影响就比较慢,或者说需要持续的收紧才能产生明显的效果。当美国经济在货币收缩的压力下开始下滑时,资产价格泡沫就会破裂,拜登政府还拿什么拯救自己的债务?所以,鲍威尔拒绝给出明确的收缩货币的信号。

即便鲍威尔在货币政策上不作为,但任由通胀继续发展、消费也会下滑,依旧会起到抑制经济增长的作用,就会威胁到美国的资产价格泡沫,中国的“隐形导弹”就会蓄势待发,拜登怎么办?它或有两个选项:

其一,继续扩大基建投资稳经济增长,但如此一来通胀将更严重,更需抑制通胀;

其二,或许还有一个选项,那就是争取中国的配合。如果中美两国共同削减关税,就可以起到压制美国通胀的作用。同时,当中国对某些行业的管理进行“改革”(国有化)时及时与美国政府沟通,也会减轻对美国金融机构和资产价格泡沫的冲击,等等。也就是说,面对中国近身肉搏的邀请,拜登政府选择勾兑来解决问题。

一旦勾兑成功,中国的出口会有所收获、但也会付出巨大的“成本”,源于使用“隐形导弹”攻击美国资产价格泡沫的时间窗口(即流动性接近枯竭的时间之窗)转瞬即逝,过了这个时间窗口之后,攻击效果就会大打折扣甚至效果甚微。

最近有媒体报道说,美国政府已经准许华为公司购买汽车芯片;克里再次来到北京(克里曾经是美国务卿,不可能只谈论环境问题),或许就是拜登伸出的橄榄枝。

看看已经中箭的、昏聩的拜登加速师要将一代霸主带向何方……

1F

狠狠地打,干死这个老瞌睡虫和一群不要碧莲的美国佬