美联储又到了降息周期。

追踪1955年以来的降息周期,其中10次与经济衰退相伴生,这里的降息周期指的是一年内将利率降低150个基点甚至更多,为数不多的两次例外是发生在60年代末期和上世纪80年代。

60年代末期降息的原因很清楚,是越战带来美国政府短期债务压力剧增所致,但降息就立即引爆了第二次美元危机,这是1971年美元金本位解体的起点,然后美国经济就陷入了整个七十年代的滞胀。必须要强调,目前美国政府的债务压力山大,鲍威尔在竭尽全力避免因政府的债务压力而降息,用美国官员的话来说就是“这正是美联储希望避免再次发生的情况。”至于是否能够真的避免,也不是他们说了算,而是美国政府的债务压力说了算。

80年代的降息是美联储主席保罗·沃尔克逐步退出高通胀时代的超限制性货币政策所致,即逐步退出80年代早期的超高利率政策,这一次与其它降息周期明显不具备可比性。

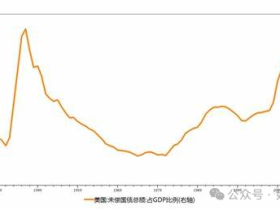

美联储的基准利率走势见下图。

10次降息周期都与经济衰退伴生,距离我们最近的三次就是2000年2月互联网泡沫开始破裂,2001年2月美联储启动了降息周期;2006年美国房价开始见顶回落,2007年9月美联储启动降息周期,然后就是2008年3月爆发了次贷危机;2019年7月美联储启动降息,然后新冠疫情爆发,美股在2020年初开始瀑布式下跌。

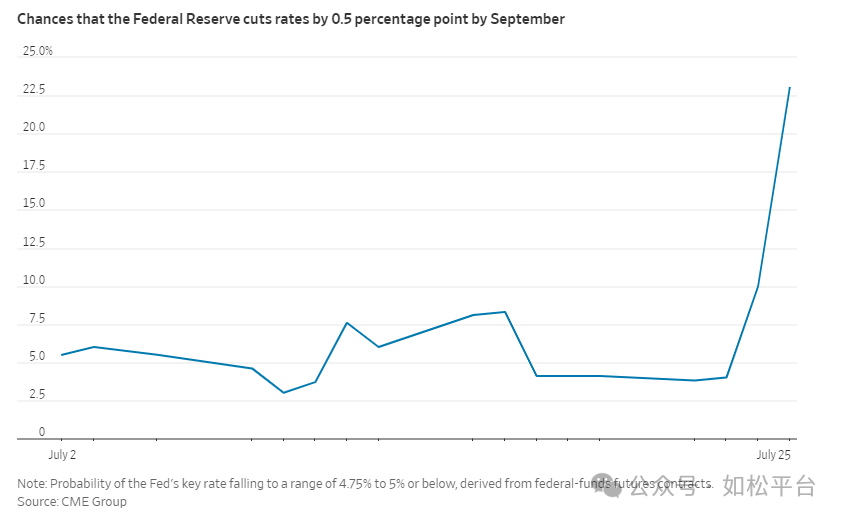

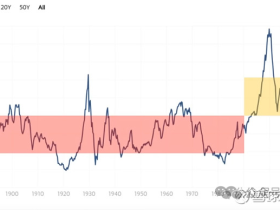

随着9月以前降息50个基点的概率飙升,见下图,人们又开始担忧另一个降息周期是否正在到来,或者说是另一个衰退周期开始到来。

然后人们开始外一层担忧,这是一个一般的衰退周期还是类似1929年或2008年那样的大萧条?

一般来说,美联储会在萧条已经发生之后开始降息,根源在于美联储也在跟着数据说话,比如失业率从低位回升至长期水平、短期流动性出现恶化等,此时萧条已经开始了,美联储的货币政策实际是滞后的。滞后的货币宽松政策意味着当启动降息之时,降息幅度可能会比市场预期的更为激进,所以,如果美联储在今年连续降息、或出现一次性降息50个基点,衰退大概率就已经发生了。

在简体中文领域,一遇到央行降息就欢欣鼓舞,认为降息会推动资本市场节节高,是大利好,这是典型的误导。但美联储每次降息基本都与经济衰退相伴随,在这个时间段内会出现银行体系内部会出现大量的坏账、流动性出现剧烈收缩和资产价格的下跌的现象。只有降息接近尾声、资产价格经过了大幅调整之后才会逐渐稳定下来,此时经济活动中的资本投资收益率开始上升,资产价格才会转为上涨的态势。例如,2007年9月美联储开始降息,到10月美股见顶,此后开启暴跌之旅,直到美联储将利率降到零之后,美股才从2008年底逆转了跌势;美国房地产恢复的就更慢,美国房价在2006年见顶,此后不断下跌,2009-2010年依旧在底部徘徊,此后才开启涨势,前后历时了四年。当然,最著名的降息周期发生在日元身上,1991年日元的利率是6%,此后就开始降息周期以拯救日本楼市和股市,到1999年日元利率已经降低至零,但都无法阻止日本资产价格的下跌进程,直到2011年底安倍晋三开启无限度量化宽松之后,日本的资产价格才有所起色,这个周期一直持续了十年!所以,那些一见到降息就认为天上掉馅饼的专家,基本都是小学毕业。

现在我们要考虑,本次美联储的降息周期会不会演化成2008年那样的大萧条?

将这个问题换一个方式来提问就是,未来的萧条是不是房地产引发的萧条?

为什么房地产才能引发大萧条,而其它行业引发的危机会有所不同哪?这与房地产的地位有关。

第一,规模大。

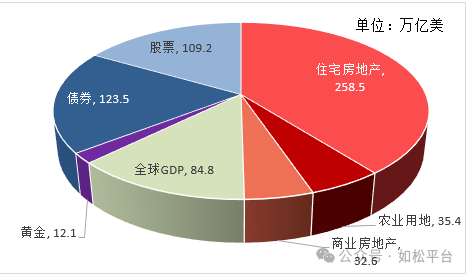

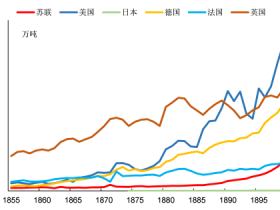

根据Savills机构统计的2020年的数据显示,房地产市场是全球体量最大的资产类别,全球房地产的市值是全球GDP的3倍,远高于债券和股票,而这其中的79%为住宅地产,见下图。

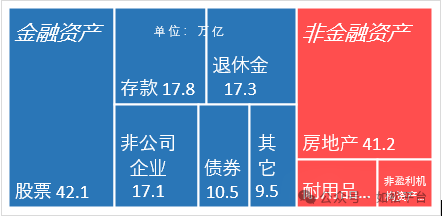

以美国居民部门来看,2023年一季度房地产占总资产比值为24%,占非金融资产比值为76%,房地产与股票是美国居民部门资产端最重要的两项,见下图。

第二,房地产的杠杆率很高。

虽然股票、债券等投资市场也有杠杆,但基本都已经被管理机构严格监管,而且这些杠杆都是由专业人士管理,危机爆发之时会对金融体系造成冲击,但冲击的严重程度相对比较小。

但房地产不同,由于房地产具有居住属性,是公共产品。为了满足更多居民的居住需求,各国往往采取低首付的政策。一旦房地产爆发危机,就会导致大量的违约,在金融体系内形成天文数字的坏账,进而形成金融海啸。由于房地产危机会影响到成千上万的人口,所以这种金融海啸就不仅是金融问题,还是社会问题,这是其它任何行业都无法比拟的。

第三,无论在任何国家房地产税都是地方政府的主力税种和最重要的收入来源,对美国来说,虽然房地产占美国经济总量在12-13%左右,但房地产税占地方政府税收收入的比重超70%,房地产危机将直接威胁到地方财政。

所以,无论在任何国家,房地产都是最重要的资产类别,一旦房地产出现危机,就会猛烈地冲击整个金融体系并很可能蔓延成社会危机,就很容易导致类似2008年次贷危机那样的大萧条。

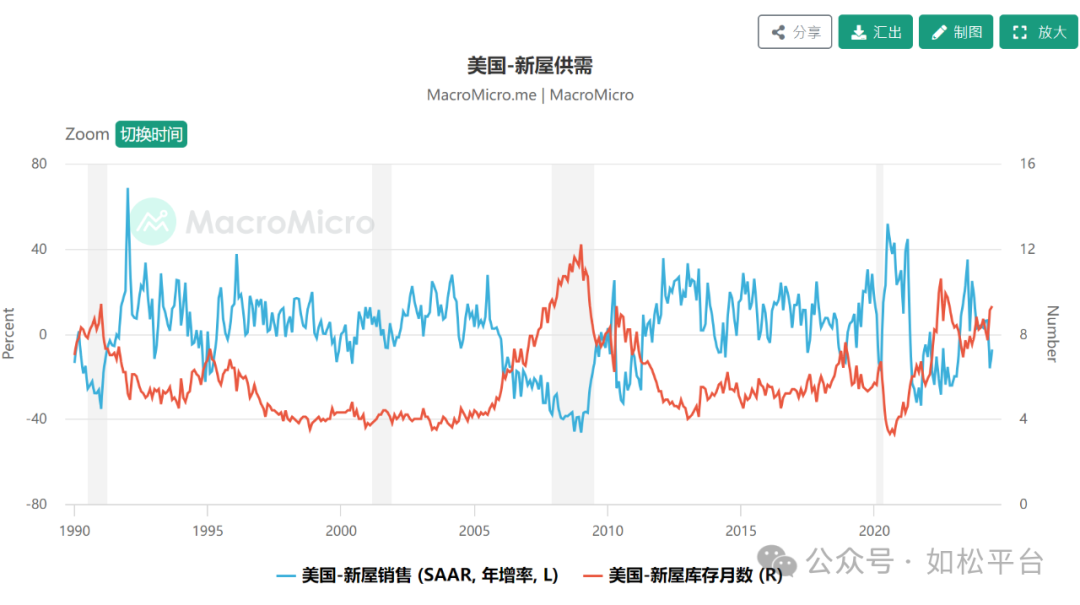

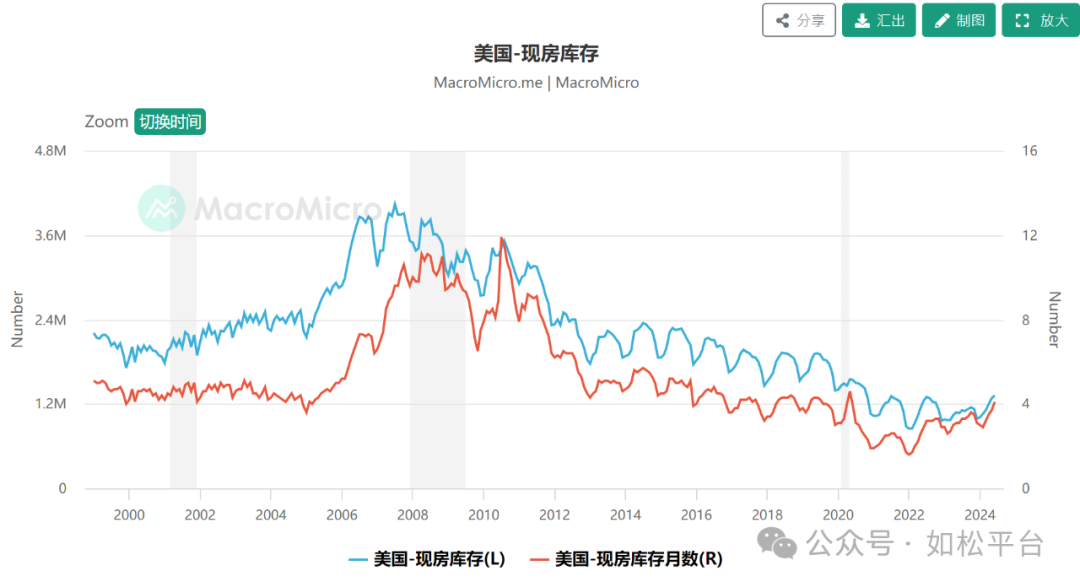

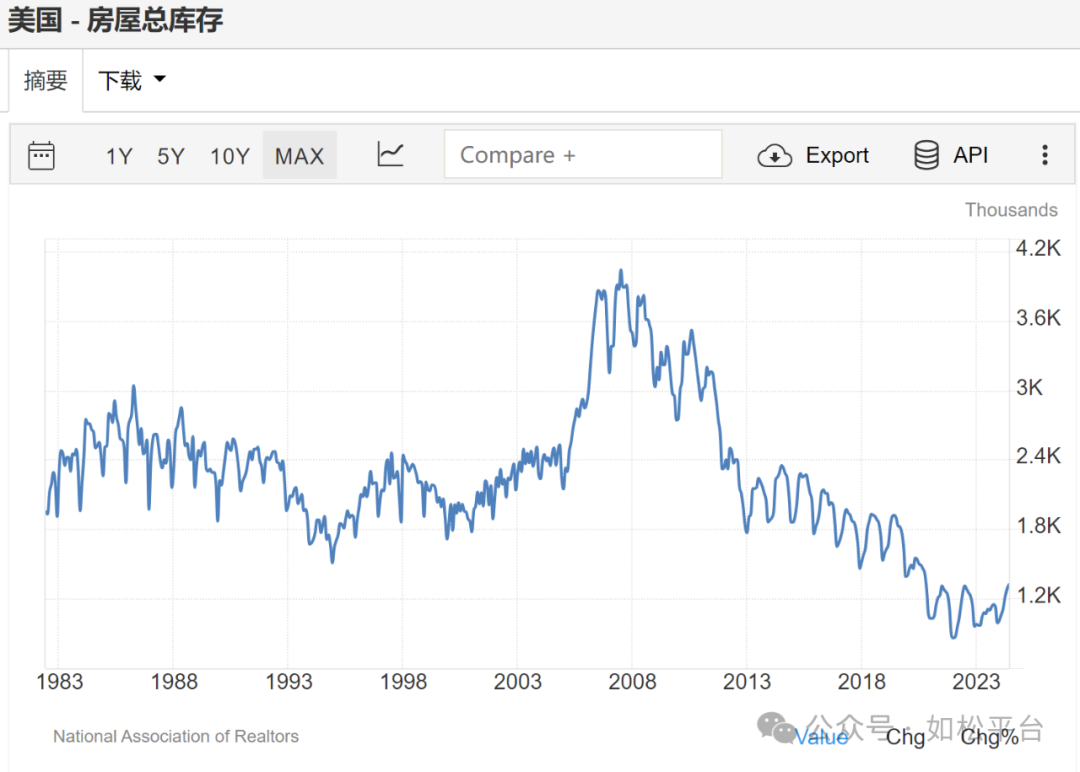

美国是否会形成房地产危机,显然与库存有关,下面的三张图分别是新房库存、现房库存也就是我们俗称的二手房库存和总库存。

虽然美国南部新房库存比较高拉高了整体的新房库存,但新房库存水平距离2008年的高点还有明显的距离,而现房库存和总库存还在绝地的低位。

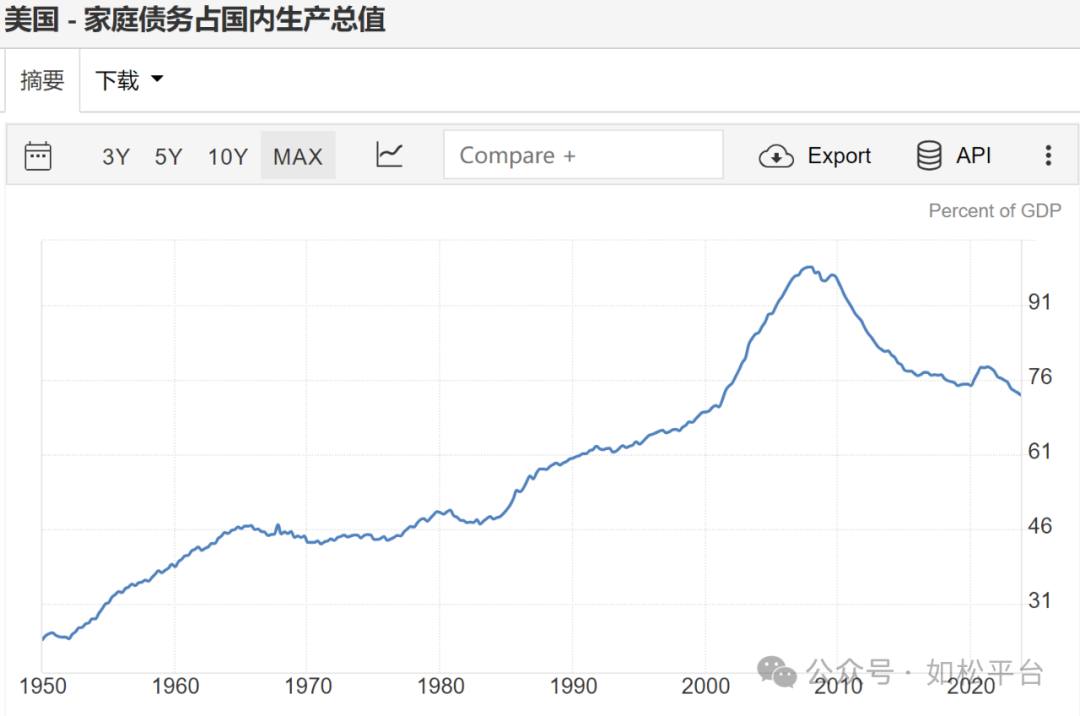

房地产是否有泡沫、泡沫是否会破裂显然与美国居民的负债率有关,下图就是美国居民部门的负债率走势。

从上图可见,次贷危机之后美国的家庭负债率一直在下滑,现在已经来到了2001年的水平。

从美国房屋的库存状况和家庭部门的负债率来看,美国房地产市场总体来说几乎没有泡沫,也不具备破裂的条件。但南部新房明显过剩,面临一定的跌价风险。

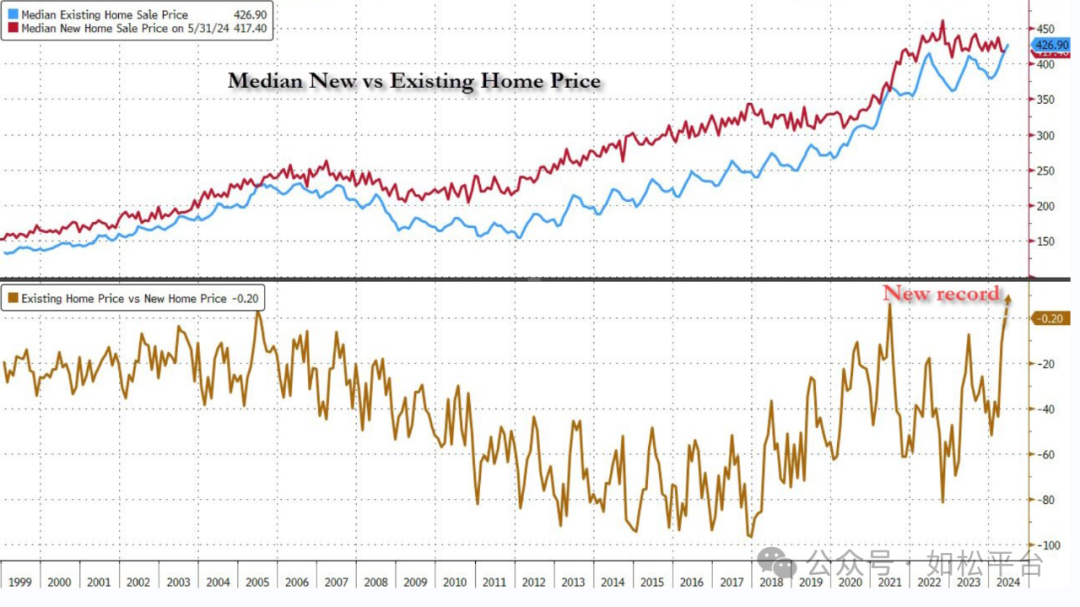

这也可以在现房与新房的溢价上反应出来,上月,美国现房销售中值在疫情之后首次高于新房销售中值,而且溢价幅度创出了历史新高,见下图,这说明现在购房者的购房行为,主要是急于自住而不是投资,这一点与居民负债率处于低位、房屋总库存处于绝对低位而房贷利率处于相对高位相吻合。

由上图可以看到,从1999年到2006年,现房与新房之间的差价很小,即红蓝线比较贴近,楼市走出了牛市;次贷危机之后现房与新房之间的差价扩大,即红蓝线之间差距扩大,楼市涨势缓慢,而股市十分红火;现在现房与新房之间的差价再次缩小,考虑到现在美国境内的非法移民大约有两三千万人,加上每年的合法移民,这就让需求旺盛,再考虑到全球的产业链正在剧烈地重组对公共产品的需求增加,这有助于楼市的长期上涨。

也就是说,在即将到来的萧条中,很难出现类似2008年那样的大萧条。

既然未来难以出现房地产诱发的大萧条,意味着未来的调整或只是一般的萧条,股市可能是主要的调整对象,再有就是商业地产可能会出现明显的调整。这种一般的萧条,只是会给一些投资者提供入场的机会,无论商品市场还是资本市场都是如此。如果未来可以证明,美联储本次降息是为了降低美国政府的债务压力,就有可能复制1960年代后期降息过程中的通胀和利率走势,对于资本市场、商品市场也一样是提供一次上车机会,并没有什么不同。

当今时代是债务经济,债务直接左右着政府、企业和家庭等负债主体的运行,债务危机的本质是负债主体已经无法承担债务需要违约,唯一的解决办法就是通过货币贬值将债务贬值,减轻负债主体的债务压力让债务可以持续滚动,现在的市场依旧是老套路。

1F

如松老师好。请教下1,这5.5的利息加幅得益俄乌战,欧资金的流入?铺垫逆全球站队。2.有没有可能中东发生类似俄乌规模战,那么美有能力再加3个点。3.亚太有无机会让其5个点的加幅。