今天的文章是综述性的,参考了一篇外媒的资料。

在1929年和2024年,10根1公斤的金条真的可以买一套普通的房子吗?

1929年爆发大萧条之前,美国一栋房子的平均价格约为5000至8000 美元,中间价为6500 美元。

1929年,每盎司黄金价格是20.67美元,10公斤(或353盎司)黄金价值是 7297 美元。

10公斤金条可以买(7297 美元/6500美元)1.12栋房子。

到了2024年,房屋中位价格为420800美元,而黄金平均价格约为每盎司2500美元,10公斤金条的价值约为882500美元。

10公斤金条可以买(882500/420800美元)2.1套房子。

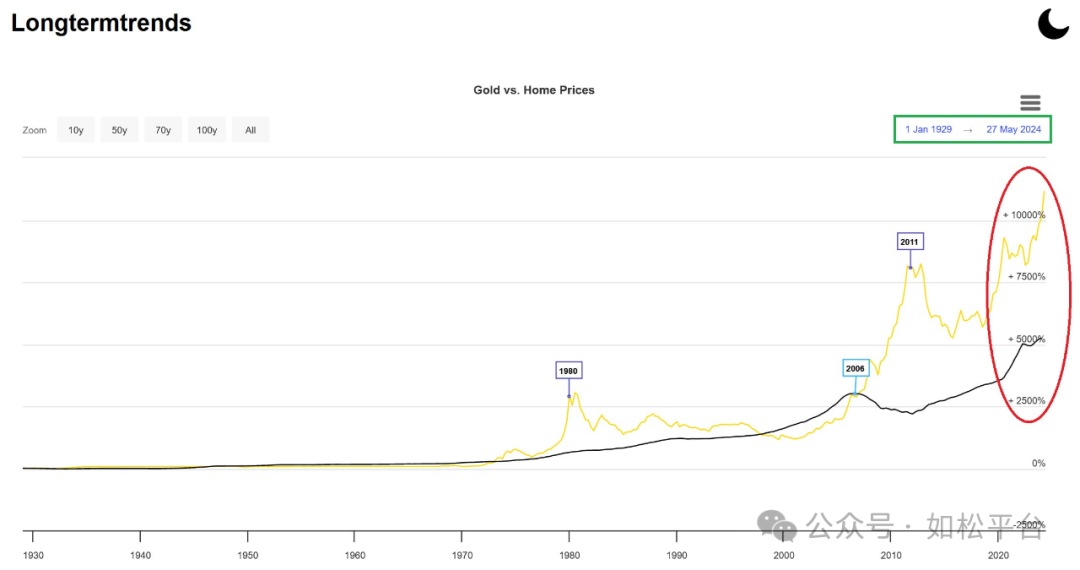

同样是10根一公斤的金条,现在在美国购买的房屋数量几乎是大萧条之前的两倍。

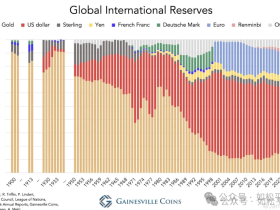

下图是金价和美国房价的走势图,黄线是金价,黑线是房价。

由于金条是标准产品,房屋却不是标准产品,在这里有四个问题需要澄清:

第一个问题是房屋需要修缮费用,还需要缴纳税赋,这增加了日常支出。

第二个问题是,房屋出租时可以获得租金收益,这些出租收益在弥补修缮费用和税赋之外,还可以用于再投资,这就让房屋持有人可以实现复利。虽然黄金也可以出租,一般来说这不是稳定的经营方式。

第三个问题是,随着时间的延续,二手房会不会贬值?只要不是位于荒郊野岭,北美新房与二手房的价格差异并不大。

第四个问题是,1929年大萧条之前,美国楼市、股市都处于泡沫最严重的时期,现在的美国楼市经过次贷危机的冲击之后显然并不处于泡沫状态,所以10公斤黄金在1929年之前购买1.12栋房子,黄金的购买力是被低估的,差距并不像2.1/1.12这么大。

第五个问题可能是最重要的,如果在纽约、洛杉矶这样的核心城市投资的房屋,其价格肯定会远远跑赢黄金价格,而且还会获得十分丰厚的租金收益用于再投资以实现复利。因此,无论任何时期进行房地产投资活动,都应该选择核心城市,城市越繁华,投资的效率越高。

第六个问题是不可忽视的,楼市一般都有杠杆。

结论就是,黄金是典型的实物货币,其购买力可以长期保持稳定,那些需求有保证的房屋既可以看做是实物货币,也可以看做是私人银行,房屋的价值与地理位置直接相关。

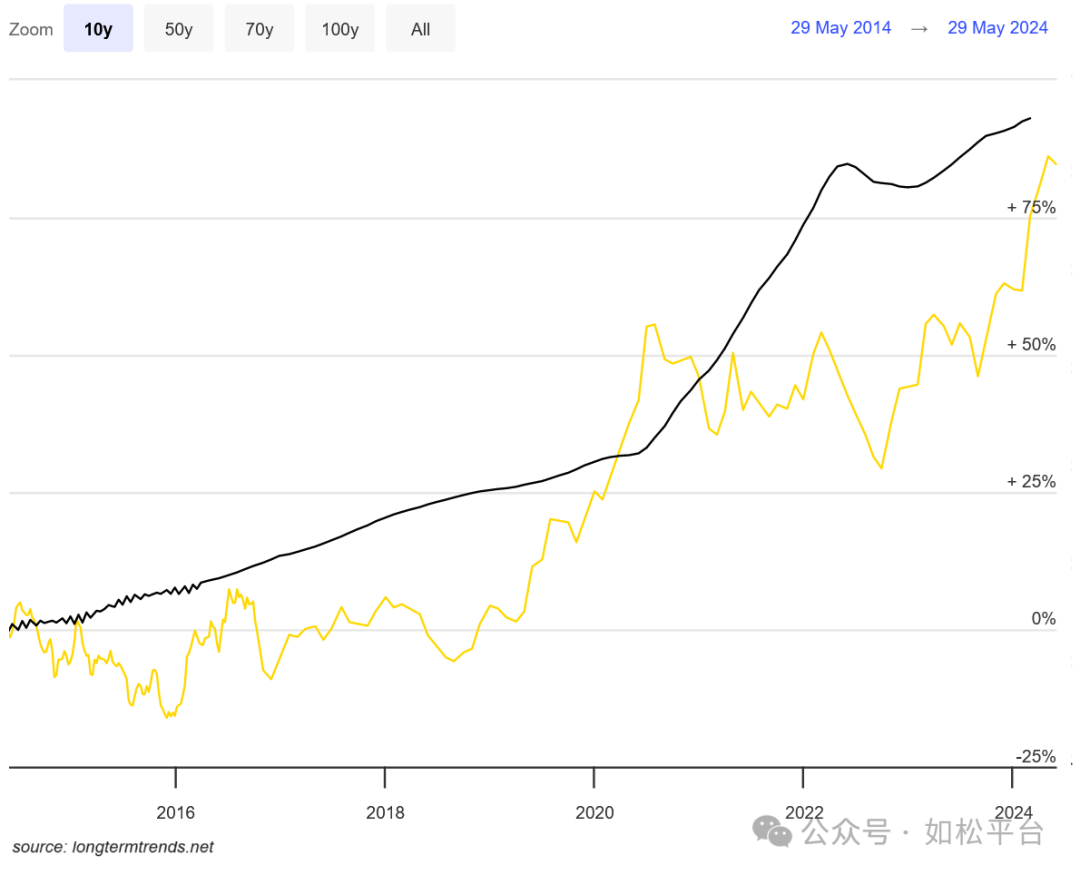

将时间轴拉短来看看持有黄金和房屋的对比。

在过去 30 年中,黄金价格上涨了约 500%,而美国房价(凯斯席勒房价指数)则上涨了约 300%,金价跑赢了房价。

在过去的20年中,黄金价值上涨了近500%,而美国房价则上涨了约110%,这与美国房地产市场遭到了次贷危机有关。

过去10年中,黄金价格飙升了85%,略低于美国房价93%的涨幅。

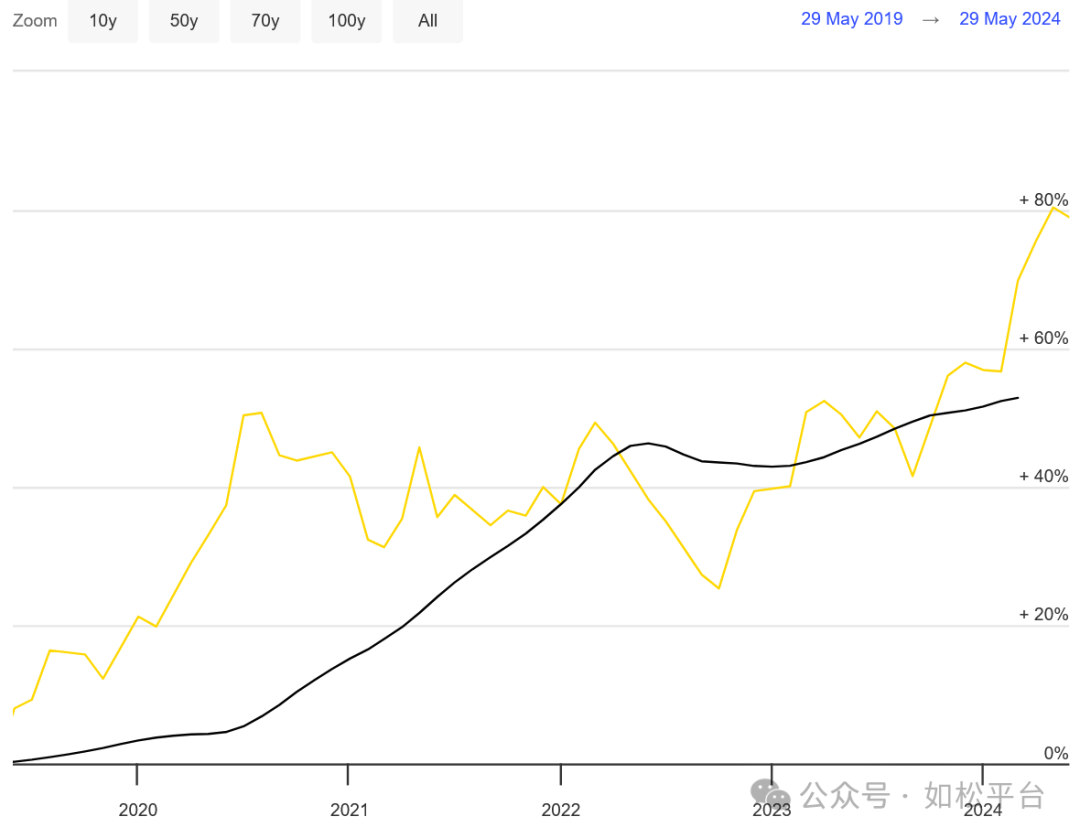

最后,在过去5年中,黄金的表现比美国平均房价高出 26%。

第二部分是黄金与股市对比。

美国股票在七十年代遭遇了巨大的挫折,虽然同期的美元贬值幅度达到了约70%,但美国的标准普尔指数却基本未变,相当于十年内标准普尔指数贬值了约70%,这是美国股票遭遇严重挫折的时期。

从八十年代开始,虽然经历了互联网泡沫的破裂和次贷危机,但美股涨势令世界瞩目,尤其是次贷危机之后美股甚至可以用明星来形容。

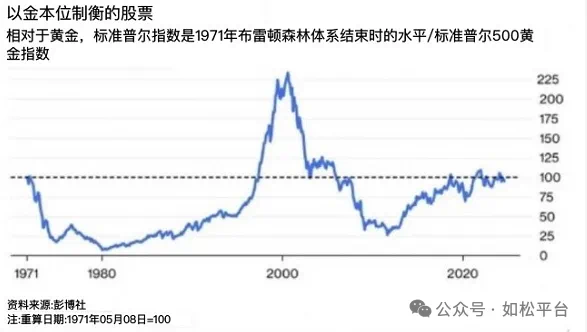

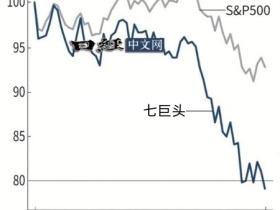

但一件事很可能令多数人大吃一惊,如果用黄金制成标普指数,从1971年到现在,它的涨幅等于零。

在过去的五年中,黄金的回报率约为89%,而标准普尔指数的回报率约为83%。

下面这个巴菲特的例子是以前在这里引用过的。

投资标准普尔指数一直是巴菲特的主张,他认为投资标普指数就可以成为人生赢家,为此,在2007年12月19日巴菲特还在Long Bets网站上发布了“十年赌约”:

“在2008年1月1日到2017年12月31日的十年间,标准普尔指数的收益表现将超过扣除手续费等各种成本后的对冲基金组合。”赌注是100万美元(后来被加至222万美元)。如果巴菲特赢了,这笔钱将打给巴菲特指定的慈善组织,反之,将打给对方指定的慈善组织。

巴菲特说:“我充满期待地等待各位基金经理来挑战,毕竟他们有能力让客户掏出几十亿美元来,他们不应该害怕拿一笔小钱出来和我赌一把。”

但是,随之而来的却是一片寂静,几千名职业投资经理里最终只有一个人——西德斯应战了,他是门徒基金公司的总裁,管理着35亿美元的财产。”

西德斯最终选择了五只对冲基金作为投资组合,期望能够战胜标普500指数。当赌约进行到第9个年头的时候,标普500年化收益率已经达到7.1%,但同期西德斯挑选的基金收益率只有2.2%,挑战者眼看最后一年翻盘无望,提前认输。

在2018年巴菲特致股东的信中,他再次完整披露了这次“十年赌约”的数据,标普500指数以8.5%的年化收益率碾压所有5只对冲基金组合。这5只精挑细选的组合,除了在2008年股灾中跑赢了指数,在随后的9年里,这5只基金作为一个整体,收益率每年都落后于指数基金,其中一只组合最后还被迫清盘。

赢得赌局后,巴菲特说:“长期看,确实有部分有经验的人能超过标普500指数的表现。然而在我的一生里,我也就提前判断出10位左右的专业人士,能够如同我预期的一样完成这一壮举。当然,一定有成千上万的指数超越者是我没有见过的,毕竟跑赢指数并非不可能。不过,问题在于大多数试图跑赢指数的基金经理最终都会失败。”

由此可以看到,巴菲特认为战胜标普500指数是一场壮举。

标普普尔指数成份股是全美甚至全球最优秀的公司,背后操盘的是全球最优秀的基金经理人,如果让基金经理或普通投资人战胜标普指数难度很高,也只有像巴菲特这样的投资家才能做到,看起来这似乎是顺理成章的事,但为什么黄金可以持平标准普尔甚至在一定时期内可以战胜标普普尔、基金经理却很难做到?

我们知道当今时代使用的是主权货币,也就是法币,法币拥有很多职能,包括价值基准、交易手段,等等,但人们很容易忽视、政府也不愿意让人们认识的一个重要的功能就是征税功能,所以,纸币是永远会贬值的,而贬值过程就是征税的过程。比如自1971年开始的过去53 年来,美元兑黄金贬值了98.5%,日元贬值了96.7%,瑞郎贬值了93.35%。

政府时时刻刻都在通过纸币贬值通过每一张美元持续征收铸币税,标普成分公司经营活动中的每一张美元都是政府征收铸币税的工具,但黄金不是政府征税的工具,体现的是公平,这就让由全球最优秀的公司所编制的标准普尔指数也很难跑赢金价。

如果你不是巴菲特可又想战胜巴菲特所推崇的主张,就需要选择黄金这个最诚实、最安静的“人”,唯一需要的就是耐得住寂寞,可这个世界上又有多少人真正耐得住寂寞哪?换个角度来看,巴菲特也是一个最诚实、安静的人,他认为哪只股票值得持有之后,一般都会持有十几年甚至几十年,比如可口可乐。

人与人之间的差别到底是怎么形成的?先天智力所形成的差异在18岁以后已经微乎其微,最终比拼的还是耐力和静心,当一个人耐得住寂寞之后,就可以在自己的事业上几十年如一日乐此不彼,最终就可以实现个人的跃升,所以黄金本质是一位精神导师。

评论