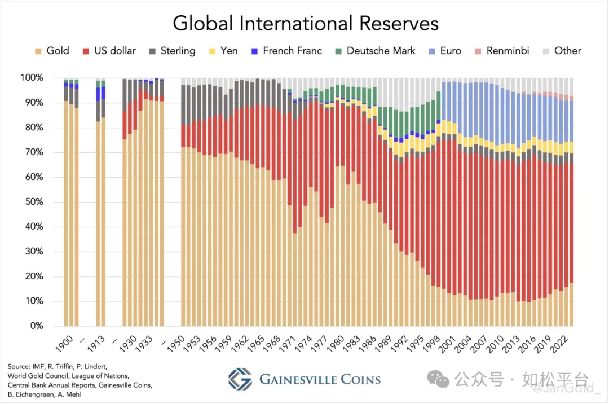

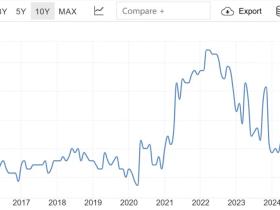

过去一些年不止一次说过,黄金在各国央行储备中的地位会不断提高,甚至不排除有些国家会重回金本位,现在这种迹象已经越来越明显。从下图可以看到,2014年之后在全球央行的储备中黄金所占的份额不断上升,黄金不断挤压美元、欧元以及其它纸币在全球储备中的份额,这就是黄金货币地位不断上升的根本标志。

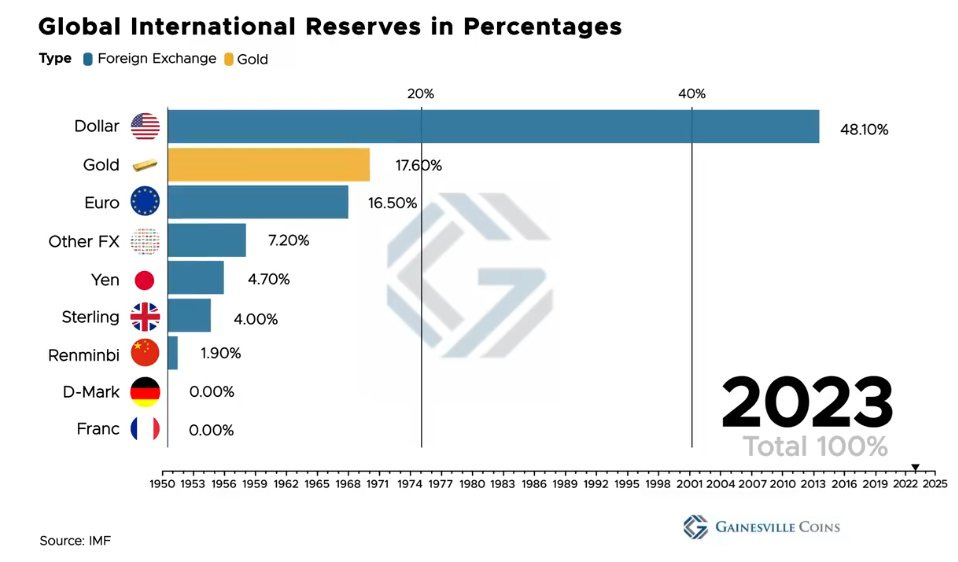

从下图可以看到,目前黄金在全球储备中的份额已经超过了欧元达到17.6%,仅次于占比48.1%的美元。

黄金的下一个目标当然是超越美元在全球储备中的份额。

今天我们使用的纸币是主权货币,该体系从1971年美元脱离布雷顿森林体系开始建立。这些主权货币的发行保证金本质上就是各国国债,是债本位货币,而国债代表的就是各国的主权。

到2023年底,G7国家中日本政府的负债率是255%,意大利是139%,美国是123%,法国是112%,加拿大是105%,英国是104%,德国是64%。

2023年末,日本政府债务总额是1286.452万亿日元,2023财年日本政府的财政收入(税收收入)为72.761万亿日元。如果日本政府债务的平均收益率达到5.66%,日本政府就要拿出自己的全部财政收入来偿付债务利息。然后我们再看看美国,到本月美国政府的负债总额大约是35.8万亿美元,2024财年美国政府的财政收入是4.9万亿美元,如果美国政府债务的平均收益率达到13.69%,美国政府需要拿出全部财政收入才能偿还债务利息。

事实上,如果政府需要将财政收入的三分之一拿出来偿还债务利息,政府赤字就会急剧放大,负债率就会被动的螺旋式上升,政府就已经在事实上破产了,这意味着意大利、美国、法国、加拿大、英国等只能忍受4%至5%的债务平均收益率,而日本的数字则低的多。

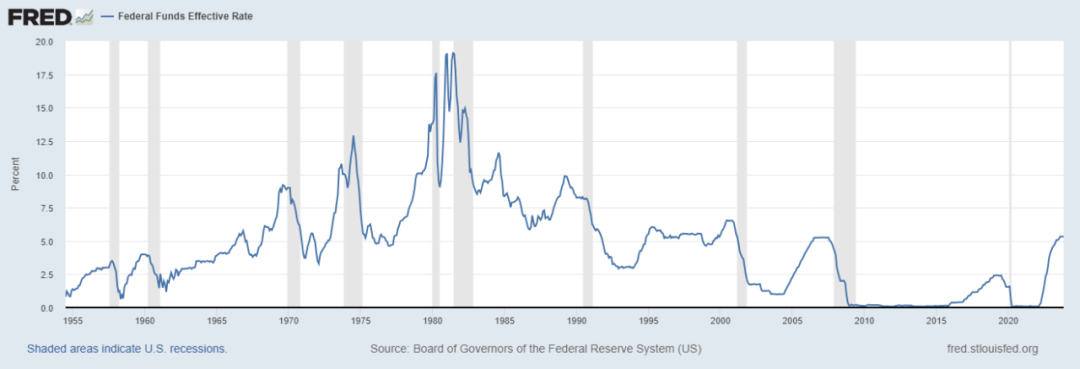

政府债务的平均收益率与通胀率和央行的基准利率是高度绑定的,这意味着央行的基准利率达到4%至5%,只要这样的利率水平保持一定的时间长度,比如两三年,政府就会破产。由此就可以看到,为什么在超级核心通胀率、核心通胀率等通胀指标尚未达到要求的情形下美联储就在9月开始大幅降息,是政府债务这个催命符逼迫它们不得不如此。

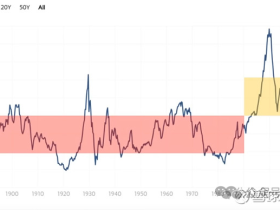

自1971年以后美国和非美国家开始使用债本位货币(本质就是纸本位),在次贷危机之前美元的基础利率走势见下图,在多数时间内基准利率都在5%以上。次贷危机之后的零利率是人类史上的第一次,是很多特定历史因素集合在一起的结果,包括美国房地产泡沫破裂导致美国进入去杠杆周期;全球化达到高潮让美国救助银行业所印刷的天量美元可以顺利输出到境外,也就将通胀压力输出到了境外;全球处于和平局势让全球产业链可以稳定运转,等等,这意味着一旦次贷危机之后的特定时期结束、美元开始恢复正常利率水平之后,就等于随时宣告美国政府破产,日本、意大利、法国、加拿大、英国和绝大多数非美国家都会一起破产。

事实上,各国政府面临的破产危机比上述情形所反应出来的还要严重的多!

全球化之后形成的全球经济模式是欧亚生产、美国消费。美国去年的零售总额大约是5.2万亿美元,而商品贸易逆差超过1万亿,意味着接近20%的商品需要依赖进口,一旦进口受阻,通胀就会失控。相应的,欧亚经济体就需要同等规模的出口,如果出口受阻,工厂开工率、基础设施利用率就会严重不足,资产价格泡沫就会破裂,债务危机和财政危机就会爆发,最终也是通胀失控。

从俄乌战争爆发开始,世界显然已经告别了和平时期进入了地缘政治冲突集中爆发的历史阶段,一旦出现以下情形,意味着各国通胀暴涨,债务危机和财政危机将立即爆发,纸币迅速破产:

第一,如果中东战争扩大化,导致波斯湾点燃战火,欧亚各国的生产能力就会受到剧烈的冲击,全球供给就会剧烈收缩;波斯湾成为战区之后会直接驱动油价,就会导致美国和非美国家的通胀猛烈地爆发。

虽然伊朗是美国的死对头,但2023年10月7日以色列-哈马斯战争爆发之后,美国竭尽全力压制以色列避免战争扩大化,避免演化成以色列和伊朗之间的中东战争。这并不是拜登政府软弱,而是一旦演化成中东战争就会导致通胀失控,然后就是美元以及主权货币破产。

俄乌战争爆发之后欧美对俄罗斯进行了严厉的经济与金融制裁,但唯独准许俄罗斯继续输出石油和天然气。如果彻底封锁了俄罗斯的油气资源,全球就会爆发油气资源的短缺,能源价格将会失控,最终的结局也是通胀失控和主权货币破产。

第二,亚太地区已经是全球经济最主要的供给端,一旦亚太地区爆发战火,不仅交通线路会中断,各国的产能也无法发挥,这也会导致全球的通胀失控和主权货币破产。

所以,全球化时期形成的欧亚生产——美国消费模式已经成为一颗巨型炸弹,在欧亚地区地缘政治冲突愈演愈烈的今天,随时会将美元等纸币推进火坑。

第三,金砖国家正在推动去美元化,创建自己的支付体系,一旦建设完成,美元的国际需求就会剧烈收缩,随着大量的美元回流,美国的通胀就会快速恶化,利率的剧烈上升就会导致美国的债务违约和美元等纸币破产。

第四,目前美国已经是赤字财政,2024财年的财政赤字水平大约可将通胀推高0.5个百分点。在2000年前的多数时间美国政府还有财政盈余,比如2000年的财政盈余就高达2370亿美元,这就决定一旦美元恢复到正常利率水平,未来的利率就会高于2000年之前。

到这,结论就已经十分明了,无论美国还是非美国家,未来将有更高的通胀率。这意味着国家债务破产和主权纸币破产的脚步已经咚咚作响,不是来不来的问题,而是随时爆发的问题。当纸币信用加速丧失之时,无论央行还是民众都只能寻求最后的救赎——挤兑黄金,这就是黄金在全球储备中的份额不断上升、最终会超过美元份额的根本原因。

在全球纸币危机愈演愈烈、不断挤兑黄金的过程中,白银很可能上演神奇。

1900年美国正式通过了《金本位法案》,继欧洲之后正式实施金本位,这意味着白银的货币职能大幅削弱,再也不是价格固定的货币本位标准。

但真正让白银丧失货币职能的还是白银自己。

1971年金本位解体,虽然贵金属依旧是货币,这是无法改变的,但作为银行券的美元却建立了自己在国际石油和商品市场上定价权,也成为石油和商品的贸易结算货币,既然美元建立了商品定价权,也成为贸易结算货币,各国就需要继续储备美元,让美元继续承担国际储备货币的职能。此时,作为货币的贵金属反而成了避险的手段,当纸币加速贬值之时,人们就会买入贵金属进行避险。

此时,白银的稀缺性急剧下降导致自身货币属性快速流失。

战后,基于联合国体系的建立并稳定运行,虽然局部纷争依旧存在,但全球总体上进入了和平时代,冷战时期是一种相对和平,苏联解体之后美国一家独大开始进入绝对和平。在这样的时期各国就进入了建设期,随着建设规模的不断扩大就推动贱金属的需求不断放大,与铜、铅锌伴生的白银被大量地冶炼出来,让白银的供给持续放大,高峰时期这些伴生白银的产量占到了白银总产量的6成以上。

但随着1900年美国正式通过《金本位法案》,也因为1971年金本位解体,让白银的货币需求不断萎缩。虽然白银曾经在胶片行业找到了自己的需求,但随着数字革命的到来,胶片行业开始快速萎缩甚至接近于零,让白银的工业需求持续萎缩。

随着白银的过剩愈来愈严重,货币职能越来越弱,各国央行也开始抛售自己的白银储备,比如美国财政部在七十年代就清空了所有的白银储备,让白银过剩进一步恶化。

白银的供给快速放大但需求却加速萎缩,这就让白银丧失了稀缺性。虽然货币需要具备多种职能,但稀缺性却是货币的基石,是必须具备的根本特征。当白银的稀缺性急剧下降之后,白银的货币属性就严重流失,最终让白银成为被彻底遗忘的角色。

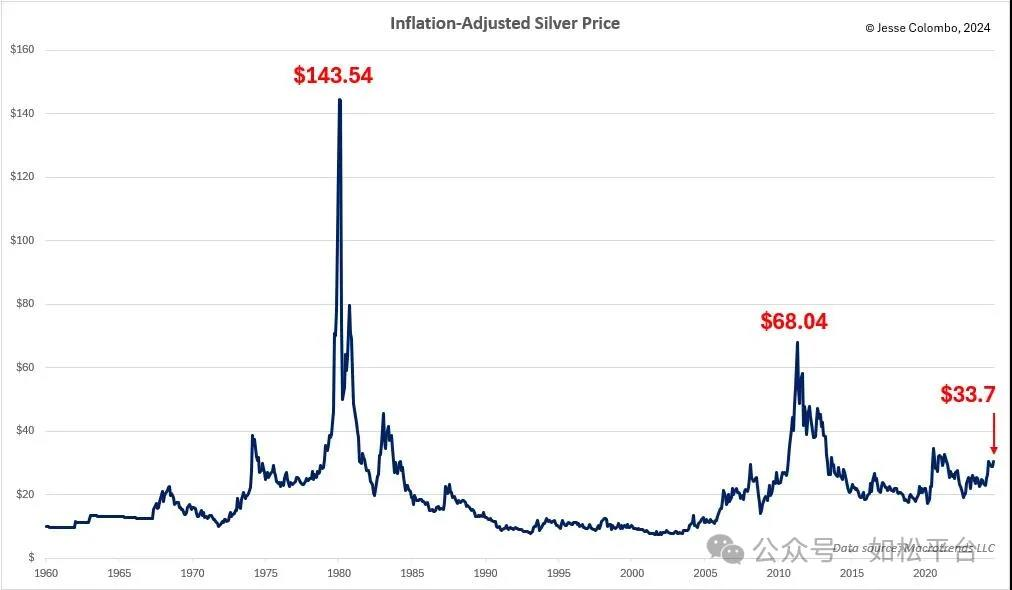

下图是经过通胀调整之后的白银价格走势,从1980年到本世纪初期一直在走低,即便过去几年的价格也还低于上世纪七十年代后期的价格,这就是被遗忘的过程。

但改变正在静悄悄地到来。

首先是随着美国霸权的不在,也因为战后欧亚各国的综合实力出现了剧烈的此消彼长,让世界不再和平,地缘政治冲突周期正在到来;还因为各国政府的高债务都已经难以为继,这意味着建设周期的结束,伴生白银的供给就会持续萎缩。

然后就是白银的地位已经出现了翻天覆地的变化,决定其货币属性的加速回归。

1971年之后,白银的工业需求很少。但今天,白银已经是太阳能电池板、电动汽车、电子行业离不开的金属,这不仅意味着白银在经济社会中的地位大幅上升并成为当代经济活动的支柱金属,是一国的战略材料,还意味着白银消耗量的迅猛增加。

白银供给受到压制而需求持续增加,这就导致过去四年开始出现大额赤字,2023年的赤字是1.843亿盎司,2024年可达2.153亿盎司,赤字分别约占白银年度需求总量的大约15%、18%,随着赤字的不断发展,白银的稀缺性快速回升。

稀缺性是对货币的最基本要求,当稀缺性不断上升之后白银的货币属性就会加速回归。此时,在各国央行的储备中白银的地位就会快速上升,这就是俄罗斯央行继过去一些年率先大幅增持黄金储备之后,日前又正式宣布增加白银储备的深刻根源,作为货币的白银终于又回来了,或者说这只白天鹅又飞回来了。考虑到稀缺性上升让白银的货币属性加速回归,白银在各大国的经济活动中又具有战略地位,未来各国对白银储备的需求将是巨大的。

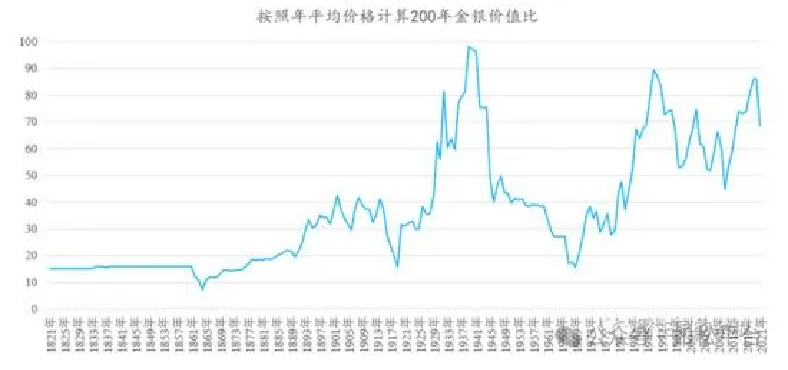

在过去两百多年的历史中,金银比的上轨在80-90区间,下轨在15-30区间,当白银货币属性快速回归之时,目前处于上轨的金银比就有望向下轨靠拢,见上图。

白银,已经是白天鹅。

1F

比特币超白銀了