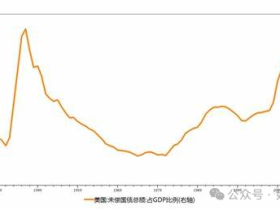

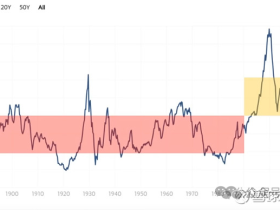

9月底的美债收益率约是3.8%左右,从九月底开始,美联储已经进行了两次降息,总计的降息幅度是75个点。

但美联储的降息行动并未推动美债收益率的下行,十年期美债收益率反而从美联储第一次降息的时点上行了约60个点,这相当于两次以上的加息,从下图就看到上述特征。

为什么形成这样的特征,应该有两个方面的原因:

第一,市场不认为美联储有连续降息的能力,甚至认为美联储在不远的将来还会加息。加息固然是因为通胀的作用,这就会推动美债收益率上涨,当然也就会恶化美国政府的债务。

第二,告别次贷危机之后的低利率/零利率、利率开启正常化之后,处于高负债状态的美国政府的债务负担急剧加重,赤字开始飙升,2024财年的赤字率已经达到了6.4%的危险水平,让美债违约的压力急剧放大,此时美债投资人就会警惕风险,他们就不会跟随美联储降息的脚步。

所以,美联储的降息行动无法压制美债收益率的根源就是利率正常化之后让美国政府的债务压力急剧加大,美债的信用开始快速下降带来的结果。

要注意的是,美国当选总统特朗普已经提出了大规模的减税计划,这毫无疑问会导致美国政府的负债率继续上升,而关税计划、大规模驱逐非法移民计划又会刺激美国的通胀,这会让美债危机深入,导致美债的信用水平进一步下降。

一旦美债危机爆发,最糟糕的就是海外美债持有人和美元持有人,这是显然的。

日本、中国、沙特等国作为海外最大规模的美债持有人,就被逼到了危险境地,需要寻求避险。

但如果快速抛售美债,考虑到这些国家持有的美债规模很大,就会导致美债价格的剧烈下跌,让自己遭受严重的损失,而且自己的进出口活动中也还会用到美元,也就无法清空美债。

此时,中国的技术官僚开始显示自己的聪明才智。

中国持有的美债属于债权,如果中国也发行美元债筹集美元资金,就会形成债务,债权、债务就会形成对冲,在美债违约时就不会遭到损失,至少可以减少损失。

这就是中国日前在沙特发行20亿美元美元债的含义,由于中国政府可以用自己持有的美债债权作为担保,就可以保证这些美元债获得超额认购。当债权、债务互相对冲,通过美元债券筹集到的美元资金用于收购它国的贵金属和矿产之后,也就回避了美债违约的风险。

沙特等产油用石油销售过程中获得的美元来购买美债,或购买中国发行的美元债,在本质是并无差别,在美债违约过程中都会挨一刀。由于美沙之间的石油美元协议已经在今年6月到期而且并未续签,沙特当然可以用自己的美元购买它国发行的美元债。由于特朗普政府正在制定扩大石油产量的计划,考虑到销售竞争的压力,沙特等国就需要与自己的石油客户建立紧密的商业联系,沙特等产油国购买中国发行的美元债就成了必然的选择。

但如此一来这就打破了石油美元的循环机制,会让美债陷入更深刻的危机之中。

在石油美元机制之下,美联储向外输出美元,沙特等国得到美元之后购买美债,美债就有了需求端,这是美国可以不断扩大国债规模的基础,也压制了美债收益率。可当沙特等产油国不再购买美债、转而购买非美国家的美元债之后,石油美元循环流动的机制就被打破了,美债需求端开始萎缩,美债收益率就会上升,美债危机加剧。

特朗普政府正在酝酿大规模的减税计划,一旦实施财政赤字就会放大,美债信用水平会进一步下降,到那时,如果中国政府迅速加大美元债在沙特等国的发行量,要注意的是,其它美债持有国也有同样的避险诉求,也可能通过发行美元债来对冲自己的损失,此时美债需求就会急剧萎缩,美债收益率很可能会失控。

美债收益率失控意味着价格暴跌,美国政府的财政赤字会急剧放大,债务危机爆发;而美国的大银行都持有大量的美债,当美债价格暴跌之后就需要减计巨额损失,美国的银行业危机就会到来,到了这样的时候,美联储就只有亲自下场救市一条路了。

当美联储开始下场救市之时,就是印钞收购国债向市场大量投放基础货币的过程,就会剧烈地刺激美国的通胀,美债危机和美元危机就会不断加剧,形成上世纪六七十年代类似的连续剧。这就是日元今天的困境,日本央行需要持续通过印钞收购日债压制日债收益率让日本政府可以活下去,而印钞收购国债就会释放基础货币进一步刺激通胀,让日债危机和日元危机不断持续。

中国的技术官僚为了对冲因自身持有巨额美债在美债违约过程中的巨大风险,建立起正常的避险机制,但却给特朗普指明了一条光明大道。过去美国人经常说,美元是我们发行的美元,但却是你们的问题,现在开始调回来,美元是美国发行的美元,也是美国的问题。

1F

😂

2F

?