追踪1955年以来美联储的12次降息周期,其中10次与经济衰退相伴生,即降息之后立即就出现了经济萎缩。

为数不多的两次例外发生在60年代末期和上世纪80年代的降息行动。

80年代的降息是美联储主席保罗·沃尔克逐步退出高通胀时代的超限制性货币政策所致,即逐步退出80年代早期的超高利率政策,这一次与其它降息周期明显不具备可比性。

60年代末期的降息极为特殊,这可以看做是一次半途而废的降息周期,这次降息并未立即导致经济萧条,但其影响却比经济萧条还要深远的多!

整个五十年代,美国基准利率一直都维持在很低的水平,最高值都没有超过4%。六十年代前期美国基准利率也在低位波动,从1965年开始出现一波温和上涨,但直到1966年5月也没有超过5%。此后,利率突破了5%,但依旧不到6%。

1967年出现了一轮降息幅度只有2%、时间也比较短促的降息过程,今天我们着眼的就是这轮很不起眼的降息周期。以前曾经介绍过,这轮降息是当时的美国总统约翰逊要求美联储主席马丁这么做的。其背景是:无论是前一届总统肯尼迪还是正在执政的约翰逊,都执行了庞大的财政扩张计划以推动美国的基础设施建设,可这需要很多钱,同时,越战导致美国政府的短期债务快速增长,这也需要钱,所以,约翰逊就要求美联储为财政扩张买单,这一点是最为关键的——美联储为政府的需要而降息,这与其它降息周期都是为了经济需求而降息截然不同。为了政府的需求而降息就会损害美元的信用,所以降息之后立即导致伦敦金价上涨,到1968年四季度就引爆了美元危机,美联储无奈又迅速掉头加息,此后就是各国央行抛售美元储备从美联储手中兑现黄金的浪潮,这导致美国的黄金储备快速下降,所以,1968年的美元危机就是1971年金本位解体的起点,当然也是整个七十年代滞胀的起步。美联储的基准利率历史走势见下图。

约翰逊之后,就是尼克松,他执政的时间是1969年1月至1974年10月,最后因水门事件而倒台。

然后我们再看看特朗普面对的是什么,他的政策会有什么样的效果。

从2024年9月底开始至12月,美联储进行三次降息,分别降息50、25、25个基点,总计降息幅度是100个基点。

从经济数据来看看,目前美联储降息的条件充分吗?

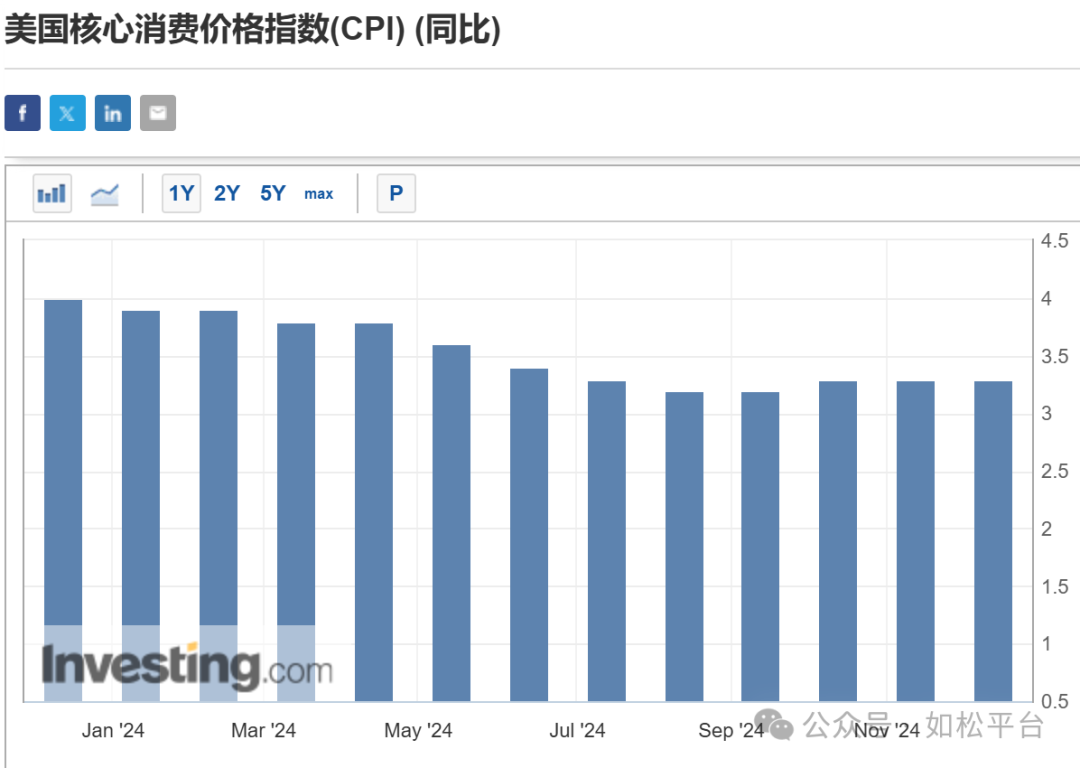

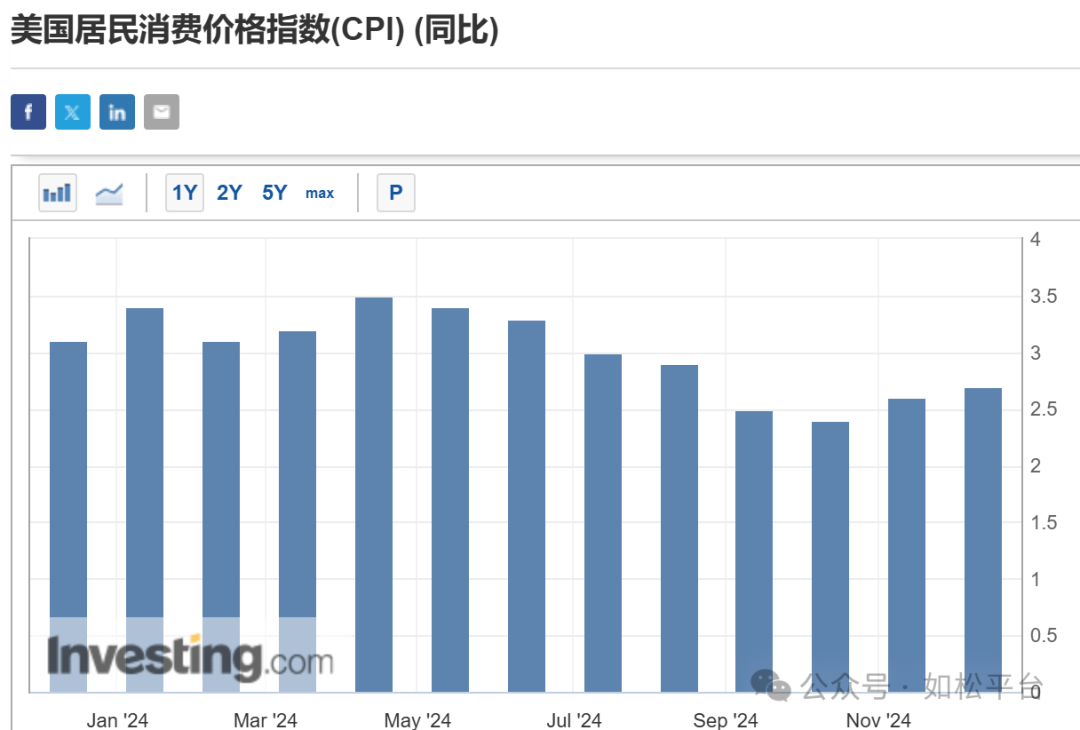

第一,8月之后的通胀和核心通胀的数据是相对稳定的,虽然并未达到美联储所要求的2%的目标区间,参考下面的两张图,如果考虑到美联储的货币政策要有提前量,此时降息也算可以接受。

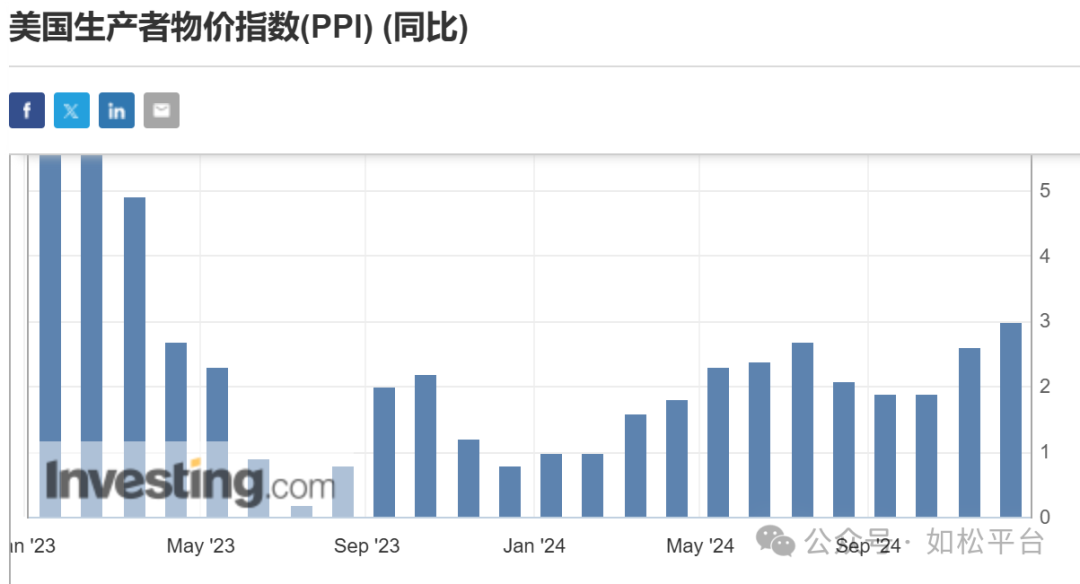

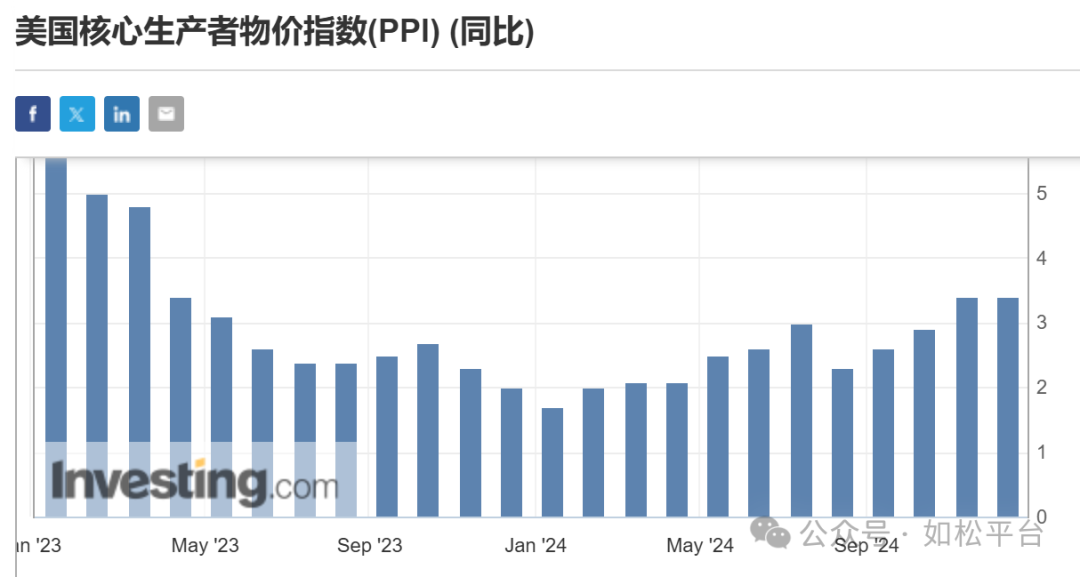

第二,美国的生产者物价指数在2023年7月已经见底回升,核心生产者物价指数在2023年11月已经见底回升,说明美联储的降息条件并不合适,参考下面的两张图。

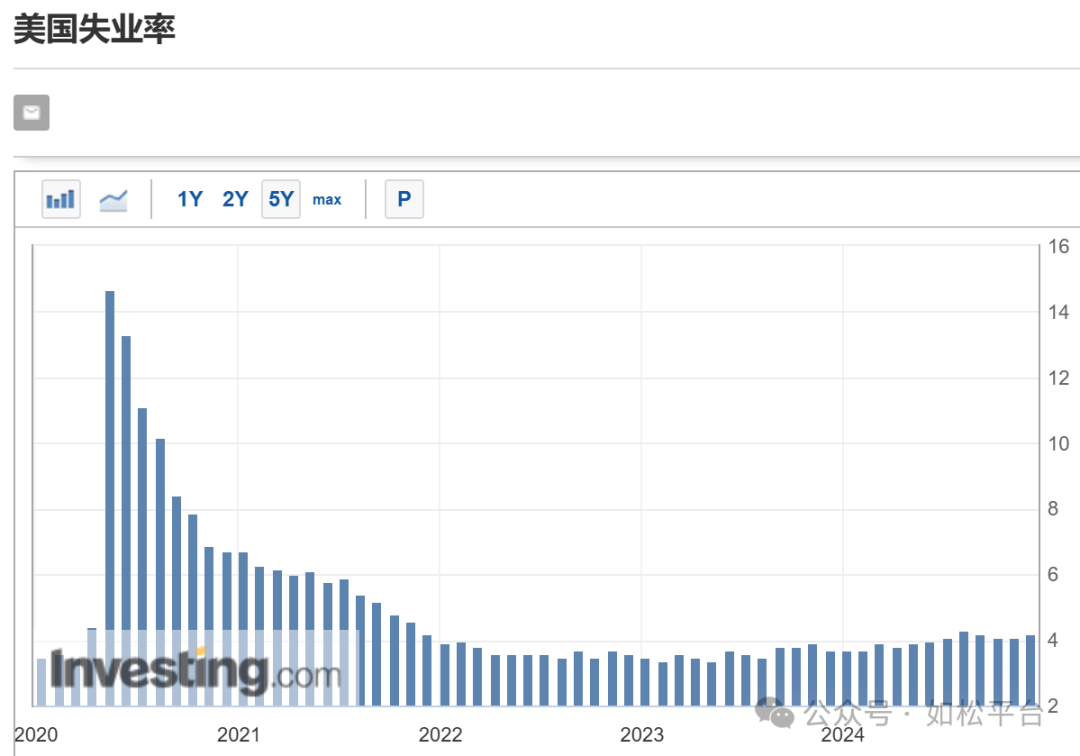

第三,疫情之后,美国的失业率不断下降,从2022年开始就在3.4%至4.3%之间不断波动。

此处有一个充分就业的概念,充分就业就是美联储嘴中的完全就业,就是想要工作的人都可以工作足够长的时间以获得一份合理的薪水。但由于人们换工作等原因,充分就业与一定的失业率并存,视线了充分就业时的失业率就被称呼为自然失业率。在2000年代,美国自然失业率是5.5%,此后这个数字有所下降,目前被认可的自然失业率是4.5至5%。如果在自然失业率以下就开始降息,就会刺激工资的过快上涨并酿成通胀。所以,从失业率数据来看,8月的失业率还低于自然失业率,9月并不符合降息条件。

第四,然后我们看看美国的实际利率。

中性利率又称自然利率,是指在通胀稳定状态下,使产出维持潜在水平的实际利率,是既不刺激经济也不紧缩经济的利率水平。

观察货币政策的紧缩、宽松程度时,可以将名义利率减去通胀率得到的实际基准利率与中性利率进行比较,当实际利率大于中性利率时,货币政策就处于限制性区间,就能够压制通胀,反之,当实际利率小于中性利率时,货币政策就处于非限制性区间,可能助长通胀。

目前美国的中性利率被认为在2.5%至4.5%之间,美联储委员们认可的均值是2.8%,就以2.8%计算。降息之前的8月,美联储的名义利率是5.25%,通胀率是2.5%,实际利率就是2.75%,这个实际利率数值与2.8%的中性利率基本重合,这说明在当时的通胀水平下降息有些匆忙。

综合上述四点,9月底美联储开始降息是值得商榷的。

这是我们主观的观点吗?不是,是市场的观点。

美联储从9月底开始降息,一般来说这会引导美国国债收益率下行,但事实却截然相反,从9月底开始美国国债收益率出现了连续的上行,见下图,相当于市场对鲍威尔说,你老别忽悠。

在降息条件并不成熟的情形下,美联储却开启降息行动,尤其是9月大幅降息50个基点的原因是什么哪?只能是政府需求。

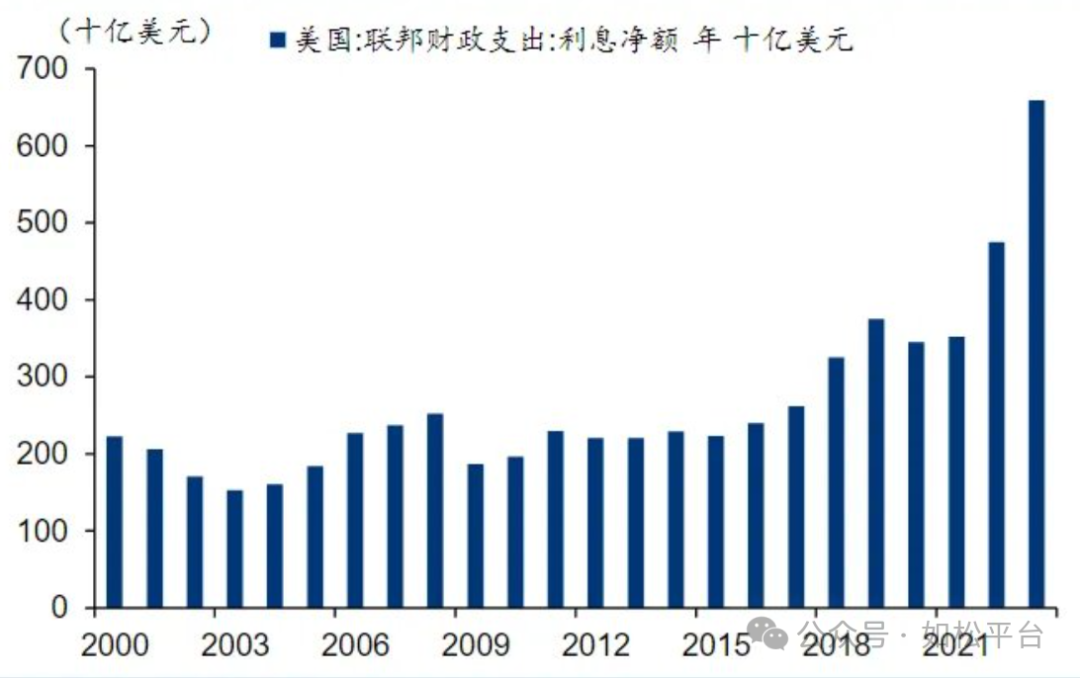

随着基准利率告别次贷危机之后的零利率开始实现利率正常化,更因为次贷危机之后美国政府的负债率高速上涨至目前的120%以上,美国的债务利息支出开始暴涨,参考下面的图。图中并未显示的2024财年联邦政府的债务利息支出已经高达1.1万亿,远超过军费。

债务利息支出的暴涨直接推动了财政赤字率的飙升,2024财年美国政府的财政赤字占GDP的6.4%,这显然是亮红灯的水平,仅仅这个赤字率就可以推高0.5%的通胀。

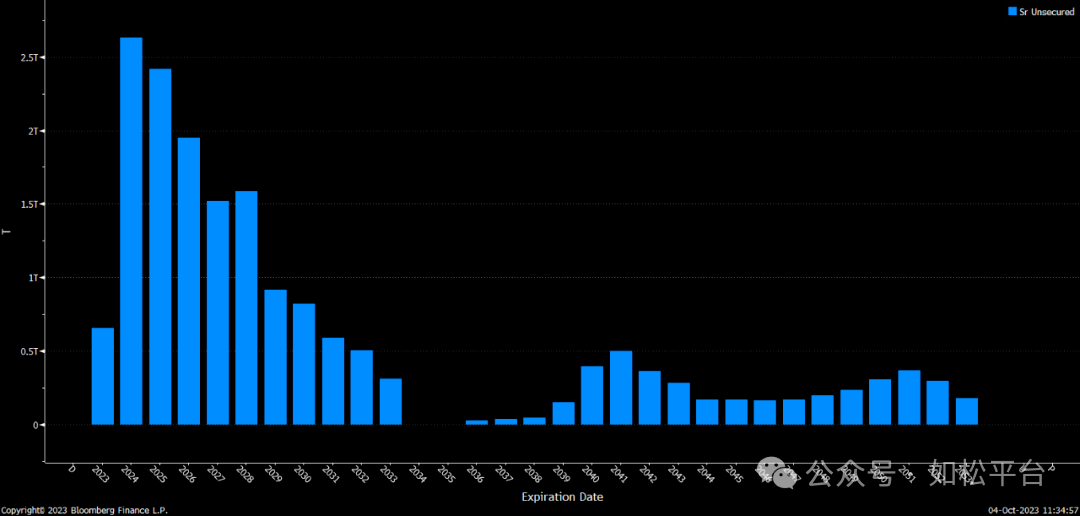

更糟糕的是,2024年开始的三年,是美国政府的债务集中到期年份,需要集中将过去发行的低息债务转换为高息债务,参考下面的图。一旦美国政府的债务集中转为高息债务,就相当于在美国政府的脖子上套上了沉重的枷锁。如果经济出现波动导致财政收入下滑,美国政府就面临债务违约的风险。可对于美国这种实行资本主义自由经济的经济体来说,经济波动就像吃饭睡觉一样不可避免。

这很可能就是美联储匆忙降息、尤其是大幅降息的根本原因。与1967年的降息一样,美联储主要基于政府需求而降息。

当然,降息条件不成熟之时就开始降息,最大的风险就是通胀重新掉头向上。

在此必须要说,特朗普是美国很好的管家婆。

如果像全球化顶峰时期那样产业继续外迁,这意味着税源加速外迁,美国政府为了维护海外供给的稳定就必须加大军事、外交支出,这会导致美国债务体系加速恶化并引爆债务危机,对于这一点没有任何异议。任何一个家庭不断减少生产的同时却希望不断提高生活水平,就只能依靠借贷,最终就是债务危机,美国就是这个家庭。

可要实现美国经济的再平衡,就只能采取以下手段:

第一,通过高关税推升进口成本,阻击欧亚大陆廉价商品的继续涌入,目的是推动产业回流,本质是推动税源回流,与关税收入一起实现财政增收。

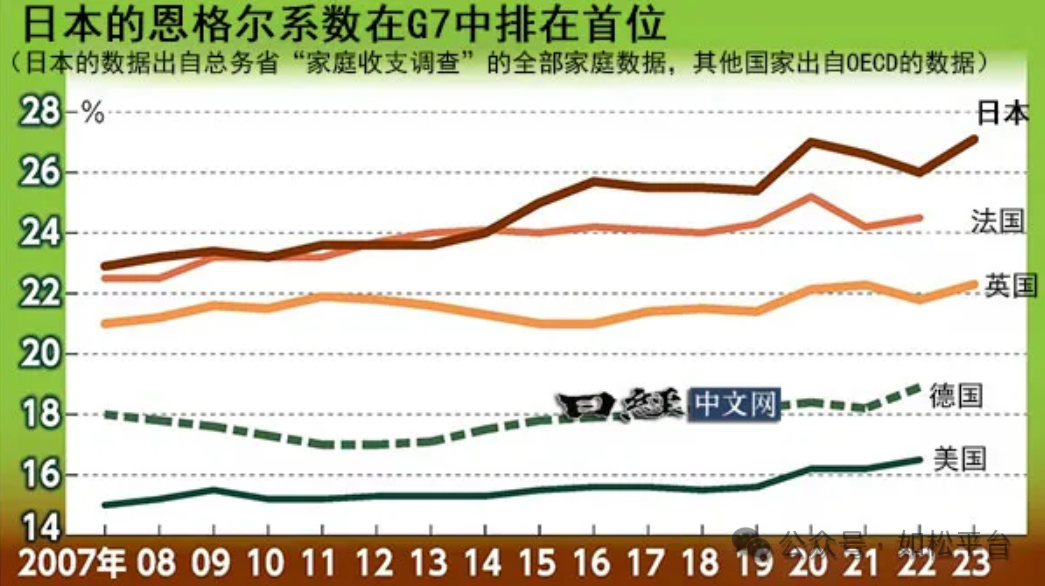

第二,关税提高之后,本土价格就会上升,本土美元购买力就会下降,就可以阻击进口,无论您承认还是不承认,这样的结果都是必然的。所以从2018年打响贸易战开始,衡量富裕或贫困程度的美国恩格尔系数开始明显上升,这意味着美国家庭开始贫困化,这是美元本土实际购买力下降所带来的必然结果。

第三,当美国经济对海外供给的依赖度下降之后,美国就可以减少海外的军事外交支出,降低财政支出压力。所以特朗普的执政特点就是,对于欧亚大陆的所有事物都采取多一事不如少一事的态度,具有孤立主义的色彩,这是时与势的需要。

特朗普的上述想法很好,理想十分丰满。

他会如愿以偿吗?将面临以下阻力:

第一,随着过去四十年的产业流失,丧失的不仅是工厂,还有产业环境、工程师体系、制造业的教育与培训等人文环境,也丧失了吃苦耐劳的进取精神。所以就看到,美国中西部的很多农场只能高价雇佣墨西哥人,本地人宁可吸毒也不会参加这些十分辛苦的劳动,这是一个帝国顶峰时期都会形成的帝国病——进取精神流失。

工厂可以快速重建,但软环境却无法快速重建,如果没有欧亚大陆战争、能源危机等特殊因素的推动,这种产业重建的道路注定十分曲折、漫长。由此就可以看到,2018年美国制造业占GDP的比例是11.3%,2023年的比例是10.3%,五年间反而下降了1%,特朗普发动的贸易战并未带来明显的效果。

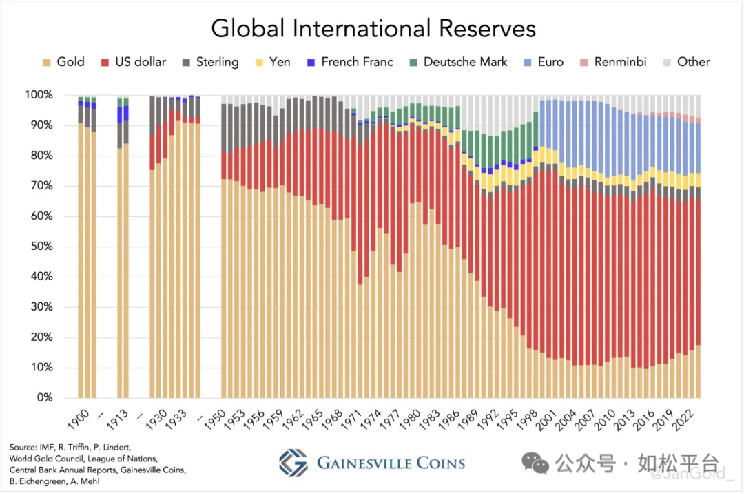

第二,对内,为了选举的需要,特朗普必须坚持强美元的政策,目的是避免美国人购买力的快速下降进而输掉共和党在未来的选情;对外,美元已经武器化,当美元不再保持中性之时就必然会招致一些南方国家的抛售,以避免未来国际局势恶化之时让自己蒙受损失,同时,随着次贷危机之后美国的债务问题不断加剧,进而导致美元信用的日益不稳定,近年来美元的国际储备份额正在被黄金不断替代,参考下图,由金色代表的黄金在国际储备中的份额在持续替代美元的份额。如果特朗普在这样的关键时点上执行弱势美元政策以吸引产业回流,美元就会在国际市场上遭到集中抛售,这会导致美债收益率的暴涨和美元的凶猛回流,美国本土的通胀会快速恶化,这显然是特朗普无法承受的,也就决定他只能执行强美元政策。但强美元政策会压制美国的产业竞争力,会阻击产业回流,就会阻碍自己达成目标。

如此一来,一旦特朗普在2025年1月就任之后推行高关税政策,与美联储在条件并不完备之时就进行降息的货币政策一起,就会共同推动美国的通胀。

当通胀再次形成升势之后,就很可能要导致以下局面:

第一,美股必然遭到严厉的打压,这已经被2022年的高通胀所证实,而股市遭到打压就会严重削弱美国的消费能力,冲击经济和美国政府的税收;

第二,通胀上行就会削弱美国人的工薪购买力,让经济增速和财政收入承压;

第三,通胀上行,美国政府的债务收益率将再次进入升势,债务成本继续上升。

第四,目前美国的债务成本很高,十年期国债收益率是4.5%左右,一旦通胀继续上行,信用卡、车贷、房贷等利率就会继续上升,就会进一步冲击居民和政府债务体系,一旦引爆危机就会猛烈冲击全社会的债务体系。

结果有可能就是引爆美国的债务危机,核心是政府债务危机,这本质是美元危机。

特朗普要当一个好的管家婆,这毫无疑问,但当一个好的管家婆会导致上述一系列问题。如果不想当好管家婆又怎么样?当然是产业继续外流,债务体系加速恶化,结局是一样的。都是债务危机和美元危机。所以,在宏观趋势面前,个人真的不重要,这也不是特朗普的错,是命不好。

尼克松总统的任期基本都是在美国的债务危机中度过的,1968年10月爆发美元危机,刺激通胀快速上升,1969年1月20日他老人家到白宫上班,开始面对美元危机的烂摊子,到了1971年8月他不得不宣布布雷顿森林体系解体,解除黄金与美元之间的兑换关系,相当于官宣美元违约,这拉开了七十年代历时十年的美元危机的序幕。上图显示了尼克松当政中后期美元指数的走势,1971年初的美元指数还是120,他离开白宫的1974年10月是101,到1978年跌到最低的82.07。当然,尼克松总统还留下了另一项糟糕的业绩,他当政期间美股的跌幅达到了40%。

历史有时会押韵,但绝不会简单重复:八十年代之前美国是生产大国和生产强国,这有助于抑制通胀,今天美国是消费大国,是进口依赖度很高的国家,这不利于抑制通胀;七十年代的美国石油对外依存度不断上升,两次石油危机将美元危机不断推向高潮,今天的美国已经是全球最大的油气资源出口国,这有助于抑制通胀发展;七十年代,美国政府的负债率不到40%,美联储可以使用超常规的货币政策打击通胀,美元基准利率一度高达20%以上,今天美国政府的负债率已经120%以上,只要基准利率达到8%-10%,美国政府会率先破产,这决定美联储没有足够的能力打击通胀,等等。

恰好,尼克松也是共和党总统,特朗普算是尼克松总统的小师弟,他会不会成为2.0版本的尼克松?等四年以后就会有结论。

评论