2024年新年写了两篇关于黄金的文章。

2024年,美股是全球资本市场的明星,碾压了欧洲、亚洲的主要股市。到北京时间12月31日,标准普尔500指数的年涨幅是23.84%。

但纽约黄金的涨幅却达到了26.41%,成功战胜了标准普尔500指数,黄金成为资本市场最闪亮的那颗明星。

预计2025年黄金依旧会战胜标准普尔500指数,而且会更加轻松,但这不是今天的主要话题。

2025年新年已经到了,首先祝所有朋友新年快乐,安康吉祥。

新年准备写两篇文章,一篇就是今天的,关注沪深股市,下一篇关注石油。

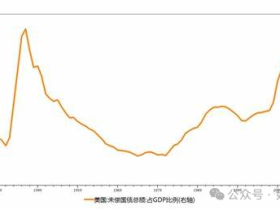

过去几年美股是全球资本市场的明星,很多人尤其是海外一些人认为,美股成为明星的基础是美国经济更好。虽然中国的经济增速在近年来出现了回落,但一直还维持在5%左右,这个增速显然比美国的经济增速更高,这是横向的对比,从纵向来对比,次贷危机之后美国的经济增速是战后半个多世纪以来最低的,参考下面的图。

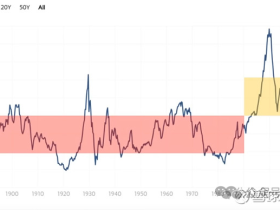

次贷危机之后美国的经济增速更低,但次贷危机之后美国股市的走势却是最好的,参考下面的图,所以海外一些人将最近数年美股的强势归结于美国经济更好,显然是牵强附会。

次贷危机之后经济增速最低,股市却走出了长牛甚至疯牛,其中的奥妙到底在哪里?这是一个宏观严谨的投资策略问题,需要很长的一篇研报才能说的比较清楚,在这里显然难以做到,今天就只做入门的部分,更详细的类似研报的内容以后再说。

次贷危机之后,美国经济体系出现了两大特征:

第一是低通胀环境。

这种低通胀环境在美国经济史上也是第一次出现,通胀的温和程度可以让美联储将利率调降到零,参考下面的图。这种低通胀环境是由美国房地产泡沫破裂之后家庭进入去杠杆周期以及全球化进入高潮的宏观大背景决定的,就不再继续赘述。

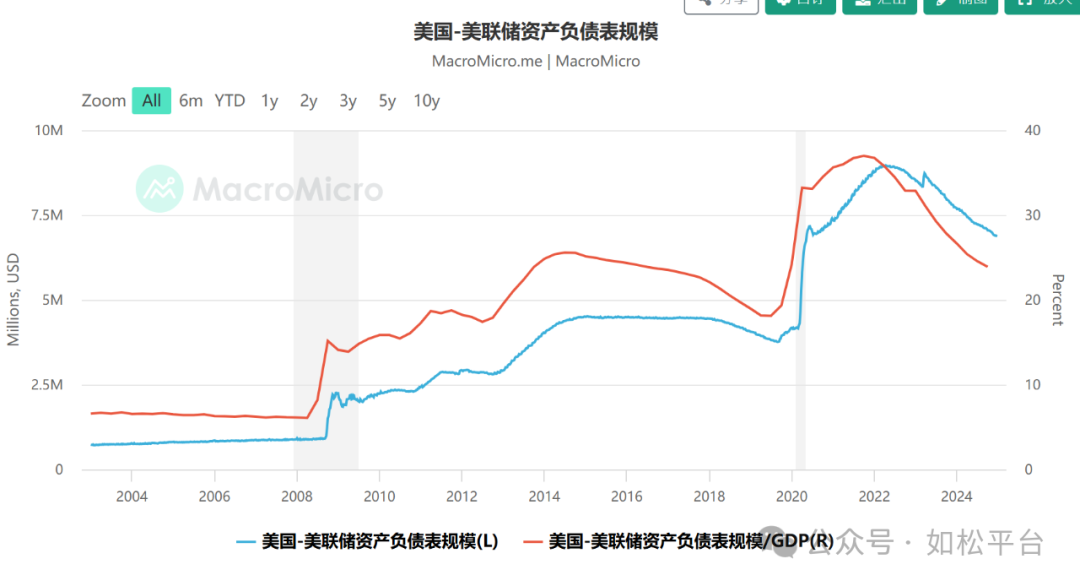

第二是美联储进行了超常规扩表,参考下面的图。这里所说的“超常规扩表”的具体含义是央行资产负债表规模与GDP之比出现明显的升势,参见下图红线的走势,也就是美联储所说的量化宽松,即美联储向经济体系投放了远超过实体经济需求的基础货币。

从上图可以看到,次贷危机之前美联储的资产负债表规模与GDP之比是比较稳定的,维持在6-7%之间,次贷危机之后立即跃升至14%以上,这意味着市场中充斥着大量的流动性,这就叫“超常规扩表”。

超低通胀形成极低利率环境,极低利率就会大幅提升上市公司的估值;利率低就极大地降低了科技公司的融资成本,为科技企业提供了经济史上最优良的发展环境,而美联储进行“超常规扩表”为金融市场提供了用之不竭的流动性,最终推动美股出现了超常规繁荣。

同样的一幕也出现在日本。

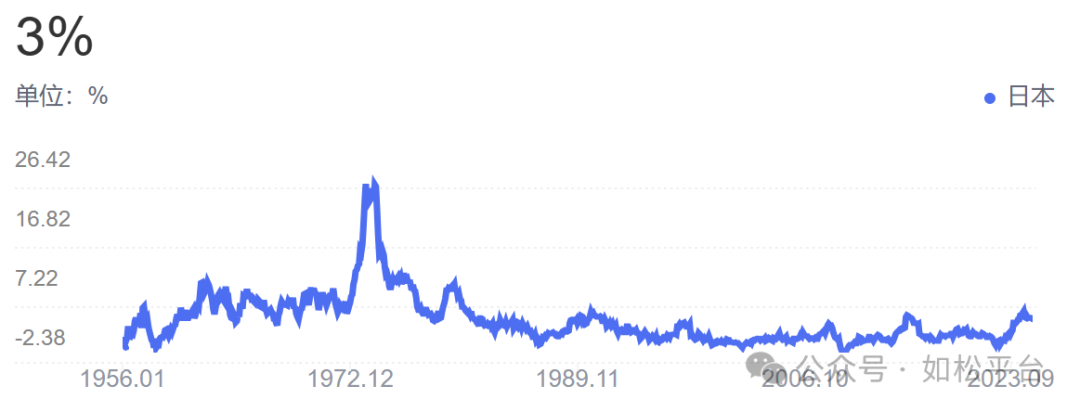

1992年日本房地产泡沫破裂之后,日本形成了很长时间的超低通胀环境,平均计算下来的通胀率十分接近于零,参考下面的图。

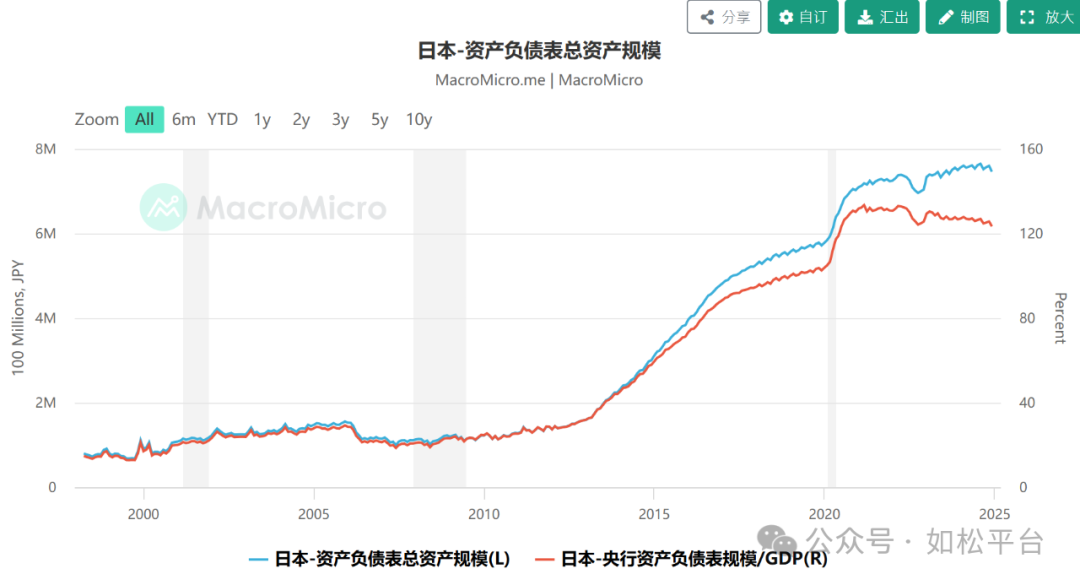

2011年底安倍晋三开始第二任期,日本央行在2012年开始进行“超常规扩表”,下图中红线开始告别正常区间步入升势。

最后我们看看日经指数在这一时期的走势,是非常典型的大牛市。

最后我们当然要回到中国。

2021年一季度,楼市价格开始见顶回落,此后楼市所发生的事情大家都很清楚,不再细说,这标志着中国也开启了极低利率环境,这与美国次贷危机之后、日本1992年房地产泡沫破裂之后一样,通胀基本在零附近徘徊。通胀徘徊在零附近,利率也就不断下跌,目前中国十年期国债收益率的水平下跌到了1.7%以下,已经低于美国次贷危机爆发之后2009-2010年的水平。

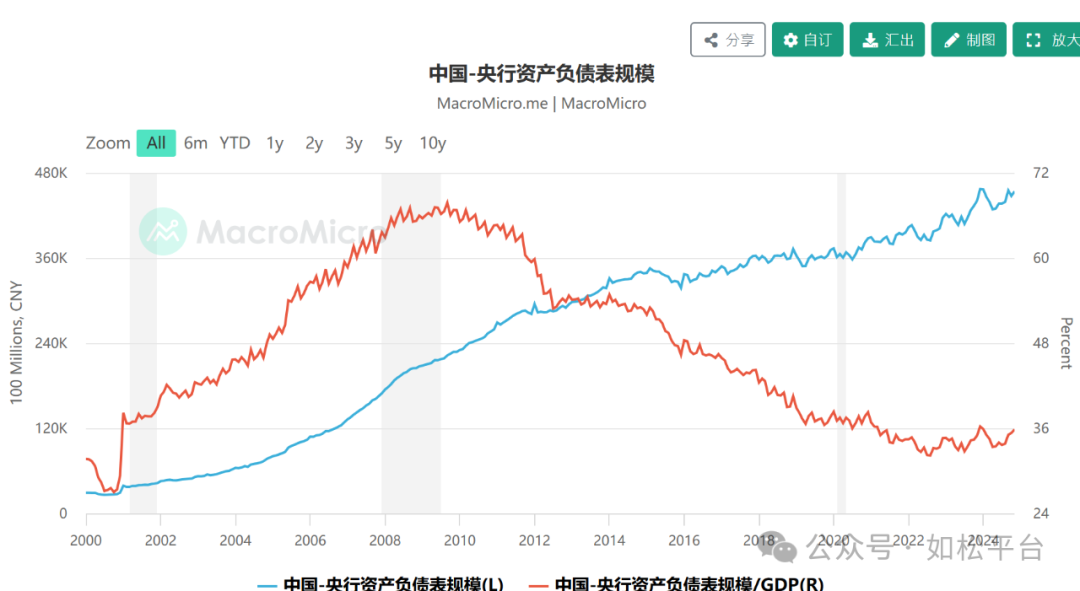

然后我们在看看中国央行的资产负债表规模与GDP之比,见下图,从2022年至今的红线走势很像一个笑脸,一旦笑起来,当然就会向上,这就是“超常规扩表”。

有些朋友一定会问这样的问题,如果领导不让这张笑脸笑起来又会怎么样?这种情形是根本不存在的,不笑的几率是零,重复一遍,不笑的几率是零。

看到了这张笑脸,沪深股市会怎么样?

祝大家新年快乐,安康吉祥!

评论