外在看来,如今的国际原油市场几乎没有任何好消息。

第一,新能源市场正在大发展。

次贷危机之后主要国家都在通过财政政策推动能源转型,已经成为国际上的政治正确,也让能源转型成为大国之间经济竞赛的主战场,在这个过程中太阳能、风能等新能源获得了快速发展,世界的能源供给日趋多元化,而中国的电动汽车正在全球各地不断攻城略地,这都对原油市场形成越来越严重的冲击,让原油市场的悲观预期不断强化,成为制约油价的强大力量。

第二,今天,经济全球化正在解体,随着全球产业链不断断裂导致资本投资收益率下降,让全球经济日渐低迷,石油需求受到压制,这是肉眼可见的事实。

第三,美国已经成为全球最大的油气生产国。

美国当选总统特朗普最主要的政策特征就是对内减税,对外加征关税。2024财年美国政府的财政赤字率是6.4%,大约给美国带来了0.5%的通胀,这是美国通胀一直无法回落到美联储中期通胀目标2%的核心原因之一。如果特朗普继续减税,大概率会扩大财政赤字进而推动通胀;而对外加征关税是阻击进口的举措,必然会推升国内的供给成本,导致美元本土购买力的下降和通胀上升。一旦通胀继续上升就会推升美债收益率,导致美国财政问题加速恶化,所以特朗普多次声明要通过增产石油打压油价进而抑制通胀,这就会对油价形成沉重的压力。

等等,原油市场可以用没有最差只有更差来形容,尤其是在特朗普即将就任的1月份,原油几乎成为所有分析师看空的对象。

原油的基本面这么差,为什么在过去半年多的时间内还需要持续看多油价?

就在一片的惨淡中,原油市场在特朗普就任的前夜选择了向上突破,见下图,这就让所有分析师大感意外,眼镜碎了一地。

外在看来,上述极端利空的基本面几乎让原油市场无法翻身,但任何事物都是不断变化的,上述极端利空发展到一定时间、一定阶段之后,反而会成为推动油价的动力所在。

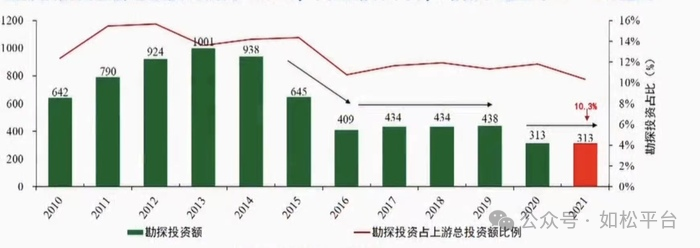

次贷危机之后全球政府都在推动新能源的发展,让原油市场体现出供过于求,也让预期的石油需求峰值不断提前,2014年的油价大跌就是受到这种预期推动。要注意的是,原油的勘探投资属于典型的长期投资,既然前景如此悲观,也不符合政治正确,油气公司就必然会减少勘探投资活动,这就导致一个必然结果,从2015年开始全球油气勘探投资锐减!参考下面的图,图中未标出的2022和2023年依旧处于非常低迷状态。需要注意的是,从2015年至2024年,按照通胀率计算的美元真实购买力已经下降了31%左右,这期间油气勘探投资下降的幅度比图中显示的幅度还要大的多,最大的真实萎缩幅度已经达到八成左右,这是典型的暴跌。

2022年是全球原油市场难得的繁荣年份,平均油价处于近年来比较高的位置,参考下面的图。

根据媒体的统计,埃克森美孚、雪佛龙、英国石油、壳牌、挪威国家石油公司和道达尔能源在2022年实现了2190亿美元的净利润,比2021年的1000亿美元翻了一番以上。比如,英国油气巨头壳牌2022年净利润达到398.7亿美元,超上年净利润的两倍,也是其115年历史上的最高水平;英国石油公司2022年净利润达到276.5亿美元,创下公司纪录,埃克森美孚2022年净利润为557亿美元,不仅创下公司纪录,也创下西方石油巨头盈利的历史新高,等等。

在2022年利润率大幅飙升的情形下,石油公司却只愿意将巨额利润用于大手笔分红并回购股票,坚决“谨慎投资”!这在当时有数不清的报道。

这就是油气公司在政治正确、新能源快速发展、石油需求峰值不断提前等诸多不利条件下对待长期投资的态度。

从2015年开始油气勘探投资长期低迷,这就制约了石油的新增产量,但老油田的产量却会随着服役时间的延长逐渐下降,市场在自我调节供需平衡以应对未来十分不利的供需局势,这就是油气行业的大背景,而且这样的调节过程已经持续了十年。

但上述大背景无助于我们判断油价的拐点,可相关报道却可以给我们提供一些帮助。

根据专业报道,2024年全球石油产量的增长主要来自加拿大,其产量从前一年的480万桶/日增长到2024年的530万桶/日,加拿大的石油增量大约占到全球总增量的一半左右。

要注意的是,加拿大油田的生产成本范围很宽,有些油田的生产成本可以降至25美元/桶左右,也有些油田可以达到60-70美元/桶,加拿大石油产地位于内陆的阿省,要实现出口就还需要支付运输成本,去年下半年纽约油价基本在70美元/桶附近徘徊,一旦油价在去年下半年的基础上继续下跌,意味着加拿大一定比例的油田将产生亏损,也就无法实现增产,但全球的石油需求在2030年以前依旧是增长的,这就意味着油价在去年下半年的价格基础上并没有明显的下跌空间,如果要让加拿大石油实现顺利增产以维持供需关系的平稳,油价就只能向上。在全球不发生经济危机的前提下,这种供需关系这就决定了全球石油市场的方向。

特朗普声称一旦自己就任总统就会推出石油增产的政策措施,这是一张典型的空头支票。

特朗普只有四年的任期,他肯定无法阻挡新能源行业的发展。2022年的高利润率尚不能推动石油公司增加勘探等长期投资活动,目前的油价已经明显低于2022年,这意味着石油公司的利润率已经大幅下降,石油公司更不可能加大长期投资;次贷危机之后页岩油产业获得了快速发展,石油公司不断跑马圈地,低成本的油田基本都已经进入了成熟期,如果继续增加投资推动产量的增长,石油公司就只能开发更高成本的油田,石油公司的投资风险加大,当特朗普的政策目的是为了打压油价之时,投资风险就更大;油气勘探投资是典型的超常周期投资,油井的服役年限可长达数十年,如果为了特朗普的四年任期大幅增加长期投资,一旦特朗普离任之后这些长期投资就有打水漂的风险,何况特朗普增产石油的目的是为了打压油价,让响应特朗普的能源政策增加长期投资成了自杀举动,因此,特朗普的能源政策只是一张空头支票。

综合起来就是说,基于全球发展新能源已经成为政治正确,石油需求峰值不断提前,极为悲观的前景导致石油公司从2015年就开始削减长期投资,这导致新增供给不断萎缩,而老油井的产量会逐渐下滑,这是市场自动修复供需关系的过程;而2024年石油产量的增长只能依靠加拿大这种高成本的产油国,说明现在的石油供需关系已经进入了相对的平衡阶段,油价并不具备大幅下跌的动力。一旦石油的国际产业链受到中东、俄罗斯等热点地区的扰动,油价就很容易选择向上突破,这就是特朗普就职的前夜国际油价选择向上突破的深刻根源。

这轮油价的上涨肯定会历经波折,还会不断震荡,一旦涨幅较大之后还会剧烈跳水,但这轮涨势却可能具有一定的可持续性。

第一,石油勘探投资已经萎缩十年,在数年内很难指望新增需求,但老旧油田产量的衰减会不断持续,这个大背景会维持相当长的时间;随着时间的延续,距离石油需求峰值的时间越来越近,石油公司的长期投资活动会更加谨慎,这会让石油市场的供需关系不断改善。

第二,一百多年前的一吨铜、一吨石油,与今天并无任何不同,但价格却已经是今非昔比。比如,1899年1月的伦敦铜价是56英镑/吨,现在已经是7380英镑/吨,一吨铜并未改变,改变的只是英镑的价值,由于英镑的价值出现了大幅下跌,导致铜价在过去的一百多年中出现了巨幅的上涨。随着全球化的解体和地缘政治日益恶化,世界将进入高通胀时代,这点是确凿无疑的,美元等纸币将加速贬值,这会成为推动油价的强大动力,这一点恰恰是几乎所有人都在忽视的。

人们经常用需求低迷来看问题,可当纸币加速贬值之后就会驱动生产成本加速上升,当成本加速上升之后就会驱动价格,这就是纸币加速贬值必然驱动价格的机理。

第三,随着全球地缘对抗局势愈演愈烈,就会不断扰动甚至破坏能源产业链,这将成为油价的主要动力。

石油,从外在看来是危机四伏,但专业来看却可能是最确定的市场,这或许就是巴菲特、索罗斯基金持续加仓石油的深刻原因。

1F

核能