有两件事触发了今天的话题。

第一,在粤西听亲戚说到这样一件事情,在最靠近海南岛的徐闻县,夜间的农田却灯火通明,这既不是在举办什么庆祝活动,也不是军事演习,而是为了给水果树提供照明。火龙果是大家都很熟悉的水果,提供照明之后火龙果树就可以从一年产两季提高到一年产三季,产量大幅提高,为这些灯光设施提供电力的当然是太阳能。

这说明光伏行业的发电成本已经低到可以在种植生产行业得到普遍运用,未来会拥有非常广阔的扩张空间,这种扩张周期至少会以10年为单位来计算。

第二,有报道说《穷爸爸富爸爸》的作者建议人们投资白银,这与我过去的观点不谋而合。

2023年在全球的白银供给中,回收银不到20%,矿产银约80%。在矿产银中,铅锌伴生矿占比30%,铜伴生矿占比27%,黄金占比14%,原生银矿占比不到30%。

从1991年苏联解体开始,经济全球化就开始进入高潮,以中国为首的南方国家开启了建设浪潮,中国的城镇化和基础设施建设获得快速发展已经是肉眼可见的事实,这个建设浪潮导致铅锌铜等贱金属需求的激增,进而导致伴生白银产量的大幅上升,中国也从一个传统上白银十分匮乏的国家一跃成为白银产量世界前三的国家。2023年,全球矿产白银产量排名前三的国家分别为墨西哥占比25%、中国和秘鲁占比为13%、12%,墨西哥和秘鲁的矿产白银主要来自原生银矿,而中国主要来自伴生银矿。就在全球白银产量大幅增长的同时,随着数字化时代的到来,传统的主要用银行业——胶卷行业却出现了快速收缩,富士和柯达这两大胶片巨头也快速衰落。这就导致白银行业严重的供过于求,这就是从上世纪八十年代早期开始银价跌跌不休、金银比不断上升的核心原因。

但次贷危机之后,白银的社会地位已经出现了根本性的变化。

白银既有货币属性也有工业属性,货币需求占比大约在45-50%,而工业需求占比超过50%,这两者本质上是互相连带的,当白银在工业上出现供过于求之后,稀缺性就会不断下降,货币属性就会不断下降,也就制约了投资需求。所以在过去的二三十年中很多人认为白银是无用的金属,不仅工业需求不足,投资需求也不足。

次贷危机之后白银的基本面出现了巨变。

随着新能源行业的崛起到兴盛,白银在光伏行业、电动汽车行业的需求快速增长,但白银的供给却受到了严重的制约。这种供给制约主要来自两个方面,首先,由于银价在三十多年中十分低迷,让该行业严重缺乏勘探方面的投资,加上原生银矿本就十分稀少,再叠加现有原生银矿品位的下降,这就导致原生矿银产量停滞不前;其次,随着美国产业的不断外迁和政府债务问题的不断恶化,让经济全球化不可持续,南方国家自身的基础设施在不断饱和而债务问题也开始恶化,这就让南方国家的建设浪潮只能是阶段性的产物,随着建设浪潮的不可持续,让冶炼行业从繁荣的顶峰开始滑落,这个滑落的轨迹几乎就可以看做是亚太大国房地产由盛而衰的轨迹,这就导致伴生白银的产量停滞甚至滑落。

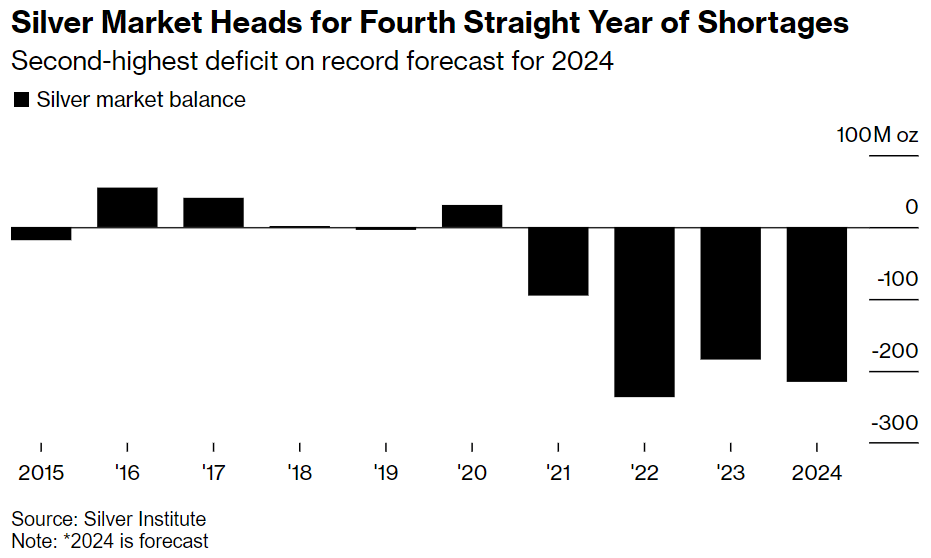

下表就可以清楚地看到近年来供需关系的变化。

由上表可见,2015年的白银总供给是32566吨,到2024年却只有31222吨,十年间萎缩了4.13%,但同期的白银总需求却从33139吨跃升至37918吨,增长了14.4%,这就让白银供需从2021年开始产生严重的赤字,2021年至2024年的赤字规模分别是2966吨、8195吨、5732吨、6695吨。

下图是2015年之后白银的盈亏平衡示意图,2020年以前,虽然少数年份也出现了赤字,但却以过剩为主,从2021年开始,白银的赤字开始扩大。

按照现在的评估,2025年的白银赤字规模会超过2024年。

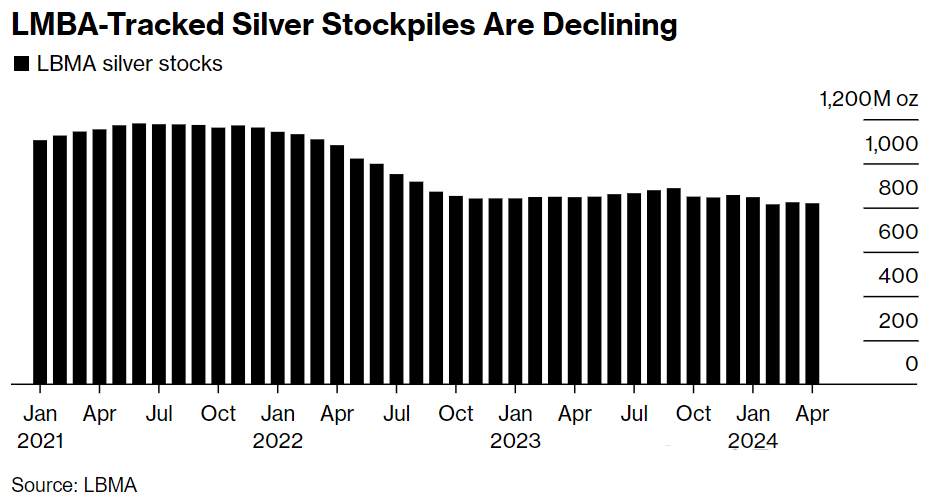

到这,朋友们一定会看到这样的事实,虽然2020年以前白银有过剩,但过剩的程度只是每年千吨以内级别的,二十年的过剩总量合计是多少?这很难计算,但估计不超过一万五千吨,过去连续四年的大额赤字合计却已经高达两万三千多吨,这必然导致全球白银的最主要集散地——伦敦白银库存的剧烈下降,当库存下降到一定的警戒线之后,那些用银企业和金融投资人士就会开始问这样一个问题,我们到哪里去找白银实物?

但伦敦白银库存数据的变化却让人出乎意料,见下图。

2021年和2022年的白银赤字合计为11000多吨,这确实让伦敦金银协会(LBMA)的白银库存出现了大幅下降,从2021年6月的最高峰36706吨下降至2022年6月的31023吨,到四季度又进一步下降到不足25000吨,白银供需赤字大增导致伦敦库存大幅下降,这显然是合理的。但此后的走势却让专家的眼镜碎了一地,LBMA白银库存在2023年至2024年间神奇地企稳了,2024年甚至还增加了一千多吨。

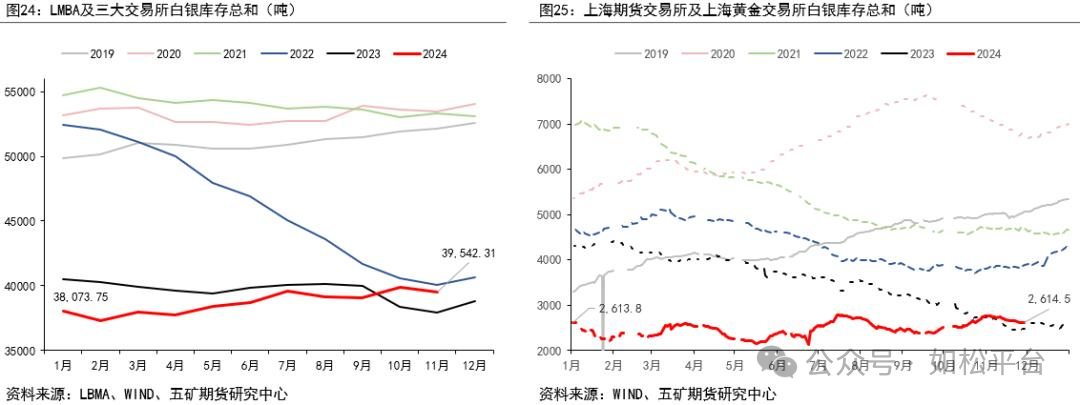

从下图左可以清楚地看到,LMBA及三大交易所的白银库存总和在2022年也出现了剧烈的下降,但2023至2024年却开始企稳。这个问题是很多分析师苦恼并回避的问题。下图右显示的上海期货交易所及上海黄金交易所白银库存总和的走势有所不同,从2021年开始总库存就开始连续下降,2021年初的总库存数还有约7000吨,到2024年却已经下降到2600吨左右的低水平上,下降了约63%。这很可能就是问题所在,后面再说。

为什么LMBA及三大交易所白银总库存在2023年至2024年神奇地企稳?

这不会是各国央行的白银出售行为,因为他们的白银库存已经很少,只能是企业的出售行为。对于铅锌、铜等冶炼企业来说,白银是副产品,白银的销售收入难以明显影响企业的运营,当银价十分低迷之时就倾向于库存起来,当银价出现上升之后就倾向于套现。2023年以后,伦敦白银价格基本稳定在22.3美元/盎司以上,比2016至2019年间的均价上涨了大约4成左右,这加大了企业套现的动力,很可能是LMBA白银库存企稳的主要原因。

这种企业套现、稳定LMBA及三大交易所白银总库存的状态,有可能到了不可持续的阶段:

第一,光伏用银基本就等于白银的赤字规模,比如2023年和2024年全球的白银赤字分别是5732吨、6695吨,这两年的光伏用银分别是6017吨、约7000吨,而光伏用银主要集中在中国,上海期货交易所和黄金交易所白银总库存的走势与LMBA及三大交易所白银总库存的走势不同,前者从2021年开始连续下降到2024年的低位,未来就会成为拉动后者总库存下降的根本动力。

2020年至2012年,“中国需求”成为驱动原油为首的大宗商品走出大牛市的核心动力,未来,这种情形很可能会在白银身上重演。

到2024年12月末,LBMA的白银库存是8.3亿盎司,折23530吨,加上三大交易所的白银总库存是34992吨,这其中有1至1.5万吨属于ETF的白银实物投资,剩余有2万多吨可用于贸易活动。

2024年全球白银年需求是37918吨,2万多吨可以覆盖两到三个季度的需求,这显然是安全的。如果将3个月的库存作为警戒线,3个月的需求就是9500吨左右,如果LBMA加上三大交易所的白银总库存中可用于贸易活动的两万多吨下降一半,即下降到1万多吨,就只能覆盖3个多月的需求,此时无论是用银企业还是实物投资方,很可能就会面临“白银实物从何处来”的问题,就有可能激发逼空,这种情形有可能在未来两年发生。

第二,本世纪以前,白银的主要工业需求来自胶片行业,虽然这个行业也涉及航空航天,但航空航天方面的需求很小,最主要还是民用,胶片显然不属于国民经济的基础性行业。

但能源行业不同,人类的历史实际就是能源的利用史。最初是采摘,这是被动收集太阳能源的过程;然后人类学会了利用草木灰,这是能源利用方式的巨大进步,奠定了农耕社会和游牧社会,农耕和游牧已经是主动收集太阳能源的过程;再然后就是工业革命,人类开始开发利用化石能源;电器时代得人们学会了利用强电;互联网和智能时代的人们开始利用弱电,等等,人类任何能源利用方式的进步都具有划时代的意义。而新能源就属于这样的进步,未来会深刻地影响人类社会的生产和生活。

而白银显然已经成为新能源开采中不可或缺的金属,与上世纪相比白银的地位已经发生了彻底的改变,作为中国这样的主要用银国家,白银在未来很可能会成为重要的储备金属。

用“丑小鸭摇身一变成为白天鹅”来比喻次贷危机之后的白银,最为合适。

白银演绎的是一副历史画卷,数字革命的崛起导致白银工业需求的剧烈收缩,全球化的浪潮推动了南方国家的建设浪潮,这导致供给的扩张,让白银价格在三十多年中遭遇了历史性的低迷。而全球化的解体推动伴生白银生产的收缩;白银勘探投资的长期低迷再加上原生银矿的稀缺等,让原生白银产量停滞不前,两者共同导致白银供给的收缩,可就在这个时点上新能源大潮却滚滚而来,给白银带来了不断扩张的需求,最终,给白银带来的是史诗性的机遇。更重要的是,任何其它投资活动都有高低不同的门楣,但白银是穷人的黄金,让这样的史诗性机遇属于所有人。

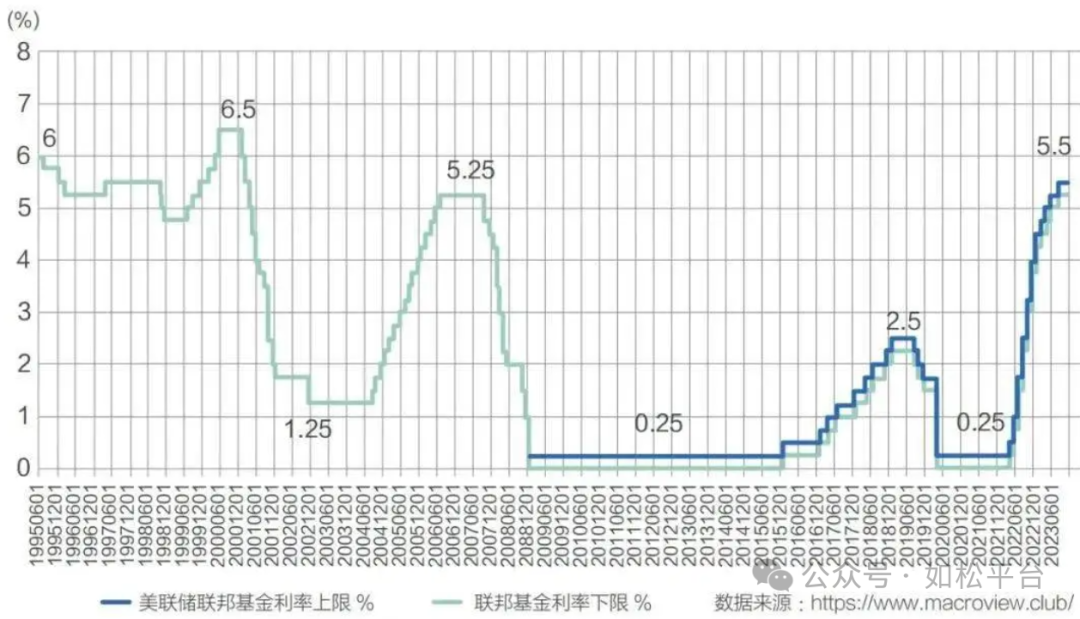

2015年底是美联储启动加息周期的当口,见上图上,加息周期的启动让分析师落荒而逃,大家开始集中看空黄金,但当时却建议大家买入黄金,现在回头看,2015年底是历史性的黄金买点,购买黄金之人可以坐看世人在股市、楼市中忙忙碌碌,见上图下。如此也可以生动地说明,那些认为美联储加息就会导致金价下跌的思维定式是荒谬的,认为美元指数上升就会推动金价下跌的思维定式也不靠谱。现在的白银价格还远低于1980年的高点49.45美元/盎司,目前白银的工业供需关系比那时更好,1980年是那一轮高通胀周期的尾声,而现在是新一轮高通胀周期的起步阶段,所以现在白银的金融环境也比当时更好。或许,白银又提供了一个差不多类似的、可以坐看世人在股市、楼市中忙忙碌碌的机遇。

2025年,白银很可能会发出比黄金更闪亮的光芒。

来自外部的引用