席勒市盈率是衡量美股是否高估的标志性指标,见下图。从图中可以看到,在1980年之前的100年间,席勒市盈率基本保持在10-20倍之间,这意味着接近20倍的时候就是高估,就要卖出,接近10倍的时候就是低估,就需要买入,但1980年之后的四十年出现了显著的变化,席勒市盈率基本维持在20至35倍之间,这意味着35倍时才应该卖出,目前就处于相对高估位置,但高估的程度显然并不极端,处于历史第三的水平,而20倍的时候就要考虑买入。

下图是巴菲特指标,按照传统的观点认为,股市总市值与GDP之比在100%以下就是合理的,超过100%就是高估。但事实是,从八十年代初期开始,这个指标就一直在上涨,从90年代开始该指标开始持续突破100%的天花板,目前已经在200%以上。如果按照传统上的巴菲特指标买卖股票,这些年的业绩会很差。巴菲特指标与席勒市盈率所反应出来的现象是一致的,从八十年代开始,美国股市的估值更高了。

资本市场中的几乎所有专家都已经关注到了这个现象,但却从没有人给出合理的解释,下面都是个人的见解,供投资股市的朋友们参考。

存在既是合理,八十年代之后美国股市的估值更高了,显然并不能说明就存在泡沫,如果这种状态还可以继续持续下去,比如巴菲特指标还可以按照上述图形的斜率继续上升,席勒市盈率也还可以继续提高,就不能说有泡沫。反之,如果目前的状态不能持续,当前的估值就是泡沫,只要是泡沫就会破裂。

是什么原因造成了80年代之后美国股市估值系统的改变?

这种股市估值系统性的改变,肯定不是短期因素决定的,也不是那些技术性因素决定的,而是最基础性因素改变的结果,让股市的估值出现了系统性的上升。

决定股市估值的基础性因素只有经济发展的宏观基本面和利率水平。而利率水平又在很大程度上反应着宏观基本面,如果进入高利率状态,社会需求就会下降,经济基本面就会恶化,尤其利率剧烈波动会让宏观基本面恶化的更为严重,所以,两者本身又是一体的。也就是说,是利率水平的系统性改变提升了股市的估值。

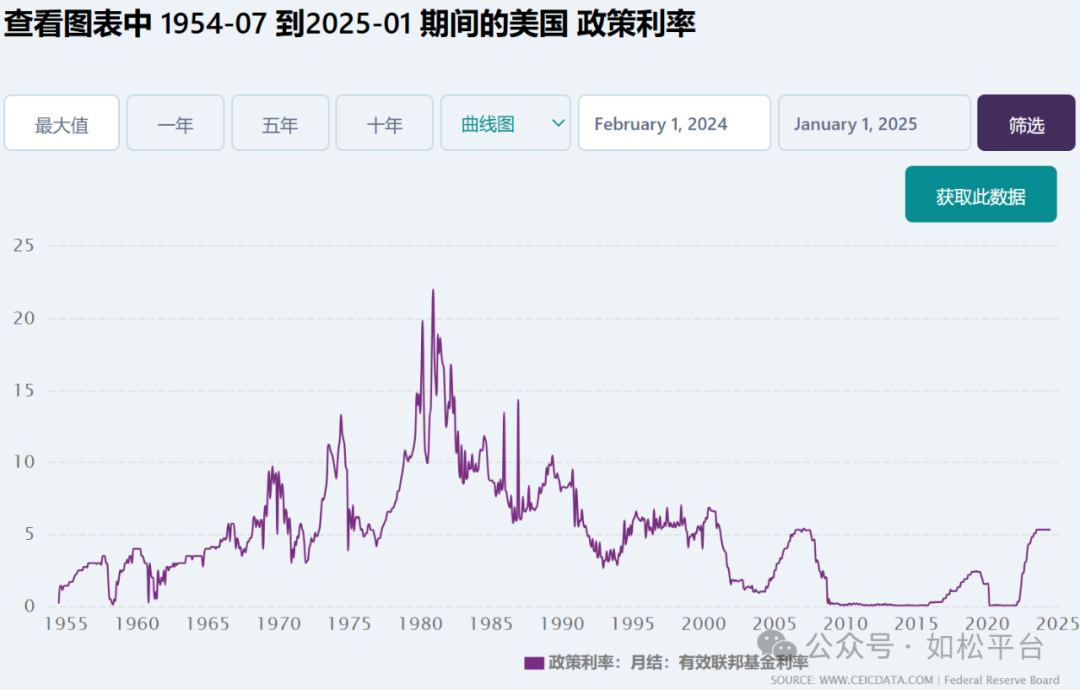

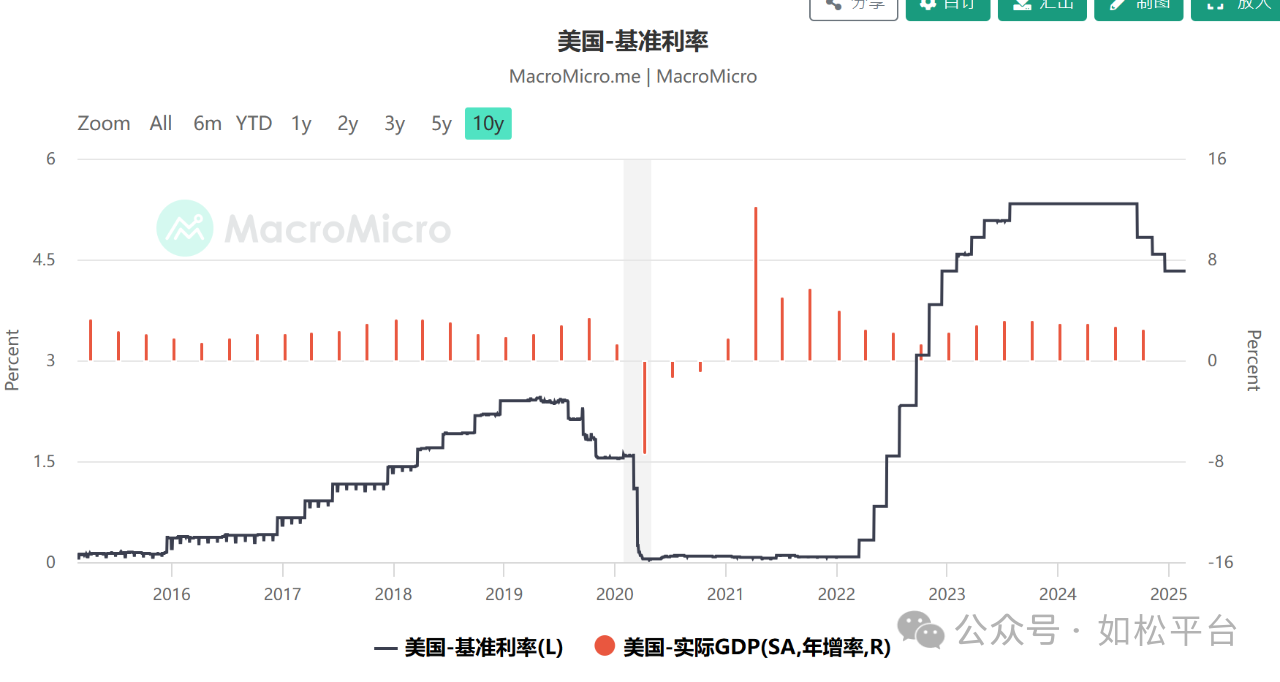

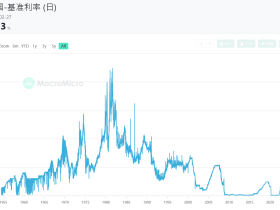

从下图可以明显看到从八十年代初期开始美股估值提升的动力所在,在战后,美国的利率处于上升趋势,从八十年代早期开始,利率进入了下降的过程,到次贷危机后的很长一段时间,美元利率下降到零。

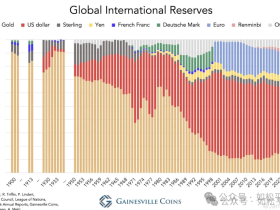

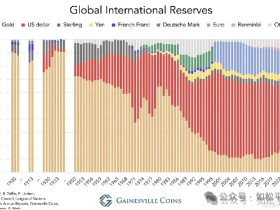

推动美元利率持续下降的内在动力,当然就是以债为锚的美元开始稳定运行和石油美元机制的建立,这为美元利率的持续下行打下了基础。

第一,在这四十多年中世界上发生了两件大事,那就是苏联解体和中国的改革开放并加入世贸组织,让经济全球化逐渐达到了高潮。

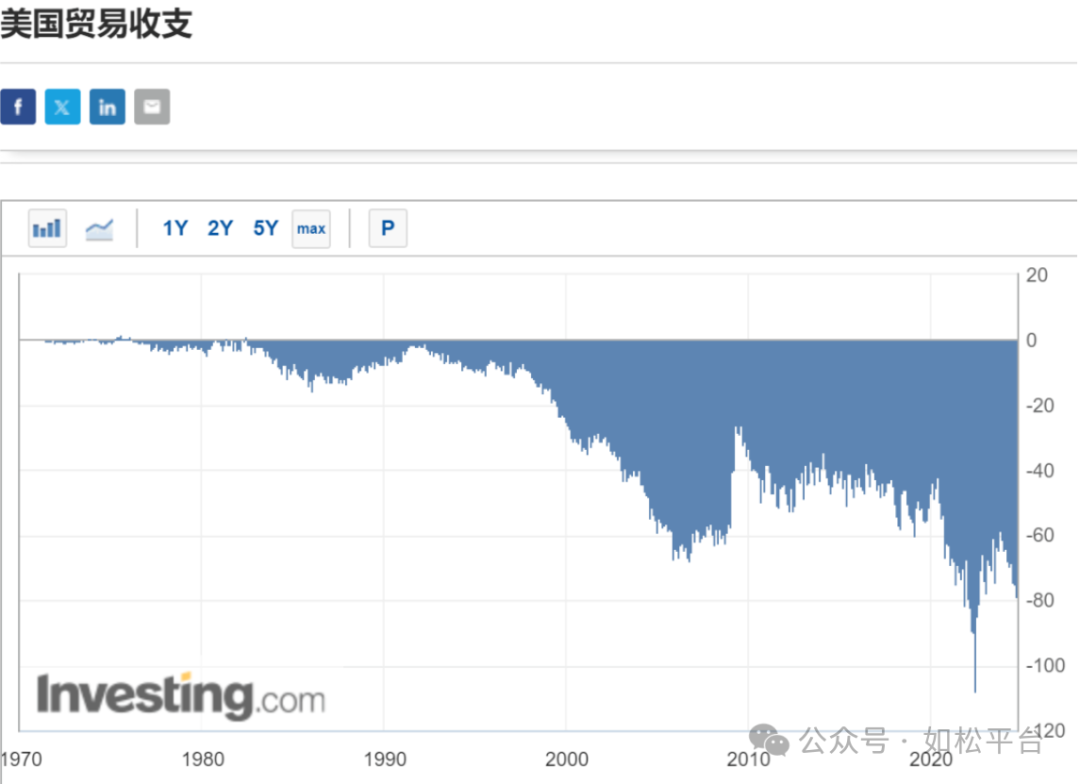

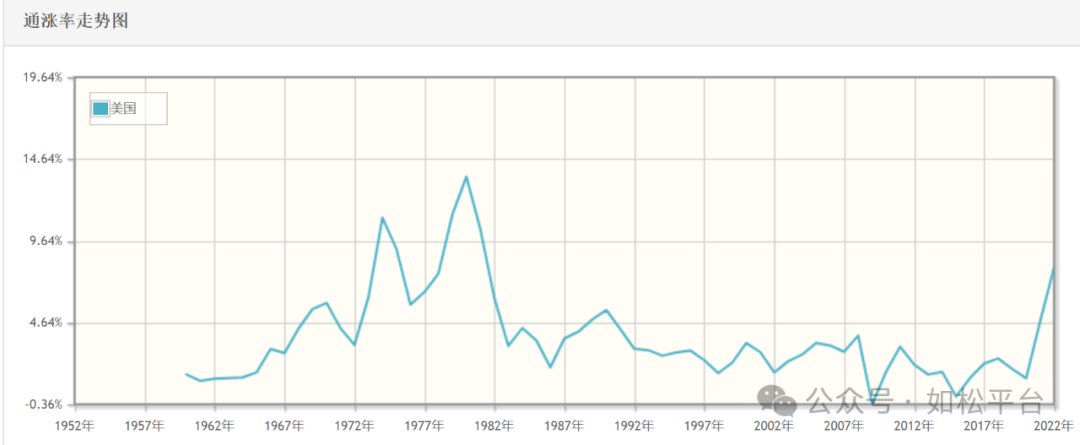

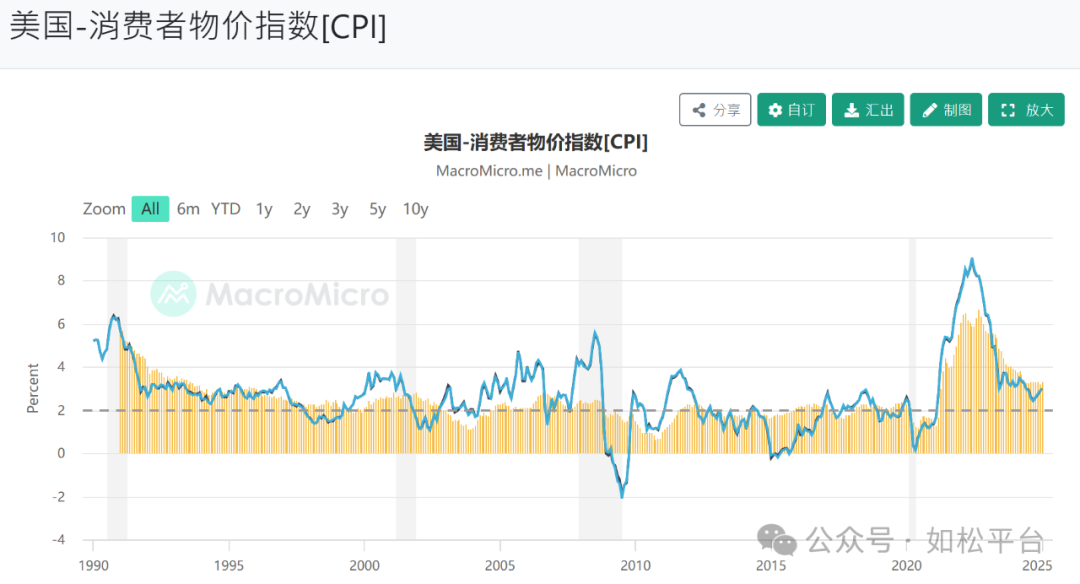

在经济全球化逐渐达到高潮的过程中,美元作为全球储备货币,就在国际市场上产生了越来越大的需求,这就带来两个必然的结论:首先,在美国国内的过剩美元并不会在国内酿成严重的通胀,而是会以资本和贸易的方式输出到海外;其次,美元以资本和贸易的方式输出到海外的过程,就是给美国本土带来越来越多价廉物美进口商品的过程,这进一步压制了通胀,当然也是美国的贸易逆差不断扩大的过程。所以,从八十年代初期开始到2021年,美国的贸易逆差不断扩大,美国的通胀率也处于明显的下滑趋势,参考下面的两张图:

这就决定美元的利率在四十多年中处于逐渐下滑的态势,次贷危机之后美国社会进入了去杠杆过程,让美元利率降到了零,零利率已经是人类经济史上独一无二的现象。

第二,利率下行周期中,以下因素决定美股估值出现了大幅提升。

首先,通胀处于下行趋势,经济运行就更加稳定,这有助于提升上市公司的经营环境。

其次,上述公司的估值本质是以利率为锚,利率高,估值就低,利率低,估值就高,这是十分显然的。

再次,利率低有助于改善上市公司的经营业绩,提升公司的价值,这也十分明显。

最后,利率越来越低,科技公司的融资成本就越来越低低,风投资金不断壮大,这就为科技企业的发展创造了极为优良的环境,也极大地改善了科技上市公司的估值,这是科技初创企业大发展的时期;全球化进入高潮,那些大公司尤其是科技公司就可以在全球扩张自己的业务,这极大地改善了上市公司的业绩,尤其是大型科技公司最为受益,所以,目前美股上市公司中最风光的就是七巨头,最近数年的美股涨幅中的大部分也都是由七巨头贡献的。这两大因素让科技企业的价值不断上升,在股市中的地位也不断上升。所以在过去的四十多年中,尤其是次贷危机之后美元进入零利率时期,美股中的科技企业无疑是最大赢家。

这就是从上世纪八十年代初期开始美股估值大幅提高的核心原因,是全球地缘局势变化、全球化进入高潮、美元利率进入下行趋势之后的结果。

第三,美联储的行为是不可忽视。

在通胀进入下行周期之后,美联储随时可以根据市场需求扩张自己的资产负债表,不必担心酿成高通胀甚至恶性通胀。一旦经济波动导致股市出现明显的下跌,美联储就会迅速扩张自己的资产负债表,将经济和股市从低迷状态拉出来,这就为股市的高估值托了底,同时也就形成了非常明显的熊短牛长的现象,这是过去四十多年中美股的鲜明特征。这与上世纪六七十年代截然不同,比如1969年1月尼克松宣誓就职成为美国总统,1974年8月因“水门事件”而辞职。在尼克松担任总统的5年7个月的时间内标准普尔500的跌幅达到了40%,这意味着美股熊市持续了5年多,这在今天是不可想象的,美联储绝不会容忍。

上述提高美股估值的宏观环境改变了吗?正在改变!

第一,2021年至2022年的通胀水平已经明显超过了上一轮、即超过了2015年之后的那一轮通胀水平,见下图,甚至创出了近四十年来的新高。

与之相伴的就是,2022年之后的利率高点也明显高于前一个高点,见下图。

第二,虽然2022年之后的通胀和利率水平都比前一轮更高,但如果未来依旧可以回到零利率,就依旧不能证明通胀和利率进入了上行周期。但下述事实却可以证明现在就处在通胀和利率进入上行周期的转折点上。

首先,低利率的形成是美国加大资本输出、加大进口的过程,但基于债务危机的压力,让这种趋势已经不可持续。

为了避免贸易逆差不断扩大化的趋势进而避免债务危机,2018年美国发动关税战提高进口价格,目的当然是为了阻击进口,但当时的关税战只是针对个别国家,基于全球化之后的产业链是全球联动的,个别国家的产能依旧可以通过第三方进入美国,尤其是通过加拿大和墨西哥,对美国的供给影响有限,对贸易逆差的影响也十分有限。事实也证明这场关税战对美国贸易逆差的影响并不大,从2017年到2024年,美国的贸易逆差继续扩大了1.5倍,见下表。

为了阻击贸易逆差不断扩大的趋势,当然是为了避免国债危机,目前美国政府开始对亚太大国、加拿大、墨西哥和欧洲全面发动贸易战,目的是为了阻击进口,这当然会推动美国的通胀。

从另外一个视角也可以得到同样的结论。目前的美国已经成为以消费为主导的经济体,美国经济的供给端对进口的依赖度很高,比如石油的进口依赖度就高达35%左右,很多消费品中已经难以见到本土产品,一旦发动全面得贸易战,当然会剧烈推动物价和通胀。

特朗普关税战的目的就是逆转八十年代之后四十多年间资本和商品的流动方式,当然会带来通胀水平的逆转,从低通胀时代转向高通胀时代。

其次,前面已经说过基于美国国债的压力和企业过度负债的压力让美联储在2022年之后无法将利率提升到足以根除通胀的水平,也在通胀未达标的情形下就从去年9月开始降息,这就导致再通胀的发生,这说明美国已经无法再回到过去的低通胀和低利率时代。从去年到现在美联储已经降息100个基点,但美国的国债收益率不降反升,也足以证明这一点。这就是从去年9月美联储开始降息之后通胀连续上升的根源,见下图。

当事实证明从八十年代开始的通胀和利率逐渐下去的趋势出现逆转之后,美股的估值就需要告别80年代之后的高估值水平,回到正常的估值水平,美股的系统性风险就会释放,这就是风险。

上述是宏观基本面决定的系统性问题,从短期因素来说,2025年也是一个关键的时间点。

美联储在2024年9月为什么大幅降息?

根源还是在于高利率导致流动性紧张,让美国政府和企业难以承受。反过来也说明,美国的金融体系创造流动性的能力开始下降,否则流动性就不会紧张,也不会导致在美联储的降息进程中美债收益率不降反升。导致金融体系创造流动性下降的原因,只能是经济内部在暴露问题,这会导致投资收益率下降,坏账风险上升,金融杠杆下降,让金融体系创造流动性的能力下降。

也就是说,任何一次美联储降息周期,都意味着经济内部开始暴露问题(只是程度不同而已)导致金融体系创造流动性的能力下降,此时银行等金融机构会将风险意识放在第一位,在美联储降息的初期,流动性传导的路径并不畅通,甚至因为金融体系的风险意识加速上升导致流动性更加紧张,危机爆发了。

也就是说,降息周期启动之后的半年左右,是市场流动性最为恶化的时期,同时由于经济形势变差让上市公司的业绩增速下降,两者叠加最容易引发股市的跌势。美国前财长萨默斯等人认为美联储在2025年需要加息,如果2025年再叠加加息,很可能就会形成股市灾难,对纳斯达克的冲击尤其严重。

必须说明,本人无意看空美股,相反在2022年下半年却持续看多美股,为美股摇旗呐喊,认为因美联储加息造成2022年之后的股指下跌不过是短期波动,原因也很简单,美联储加息的原因是经济过热和流动性过剩,这却是上市公司业绩快速增长的时期,价值还在加速上升,加息只能形成股市的阶段性回调。现在讨论美股的问题,只是提醒关注美股和沪深股市的人们要关注宏观经济环境的转变对股市估值系统带来的深刻影响,也要提醒美联储降息周期早期对股市的真实影响。一旦美国股市从八十年代至今的高估值状态回归八十年代之前的正常估值状态,尤其在与2025年的短期因素叠加,对投资人的影响就十分重大。

1F

能不能說美聯儲初步探索出解決馬克思所批判資本主义周期的方法?