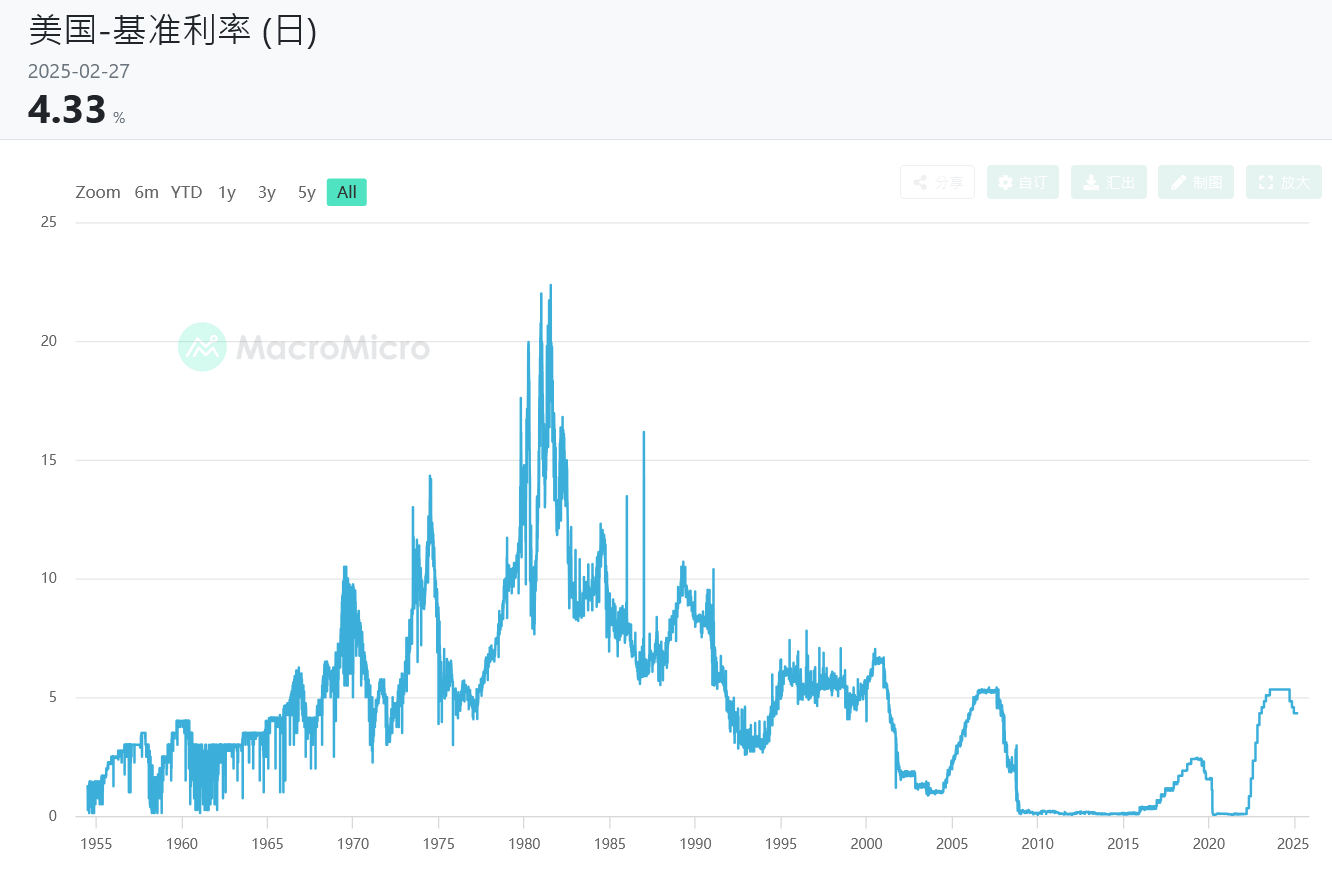

下图是美国基准利率走势图。

本世纪以来美国开启了三轮降息周期,第一轮是2007年9月开始的,第二轮是从2019年8月开始的,当时最著名的事件就是美元短期利率暴涨,第三轮是从2024年9月开始的。前两轮降息都引爆了危机,而且都十分著名,前一次就是次贷危机,后一次是经济活动趋冷之后又与疫情叠加在一起形成的危机,为方便起见,可简单称呼为疫情危机。

加息是美联储推高政府、企业和家庭等负债主体债务压力的过程,降息是降低负债主体债务压力的过程,为什么前者不会引爆危机,后者反而容易引爆危机?

加息的唯一原因是经济过热,在经济过热时期金融体系的杠杆率会不断上升,让市场流动性泛滥并推动通胀,此时,无论政府、企业还是家庭的收入都在上升,应对债务压力的能力增强,美联储加息只是回收过量的流动性让流动性回归正常水平,并不是将流动性回收到枯竭的地步,所以,加息一般都不会引爆债务危机。

降息唯一的原因当然是经济趋冷。在前面多次说到,美联储本轮降息的更主要原因是降低美国政府和企业的债务压力。过去五年,美国名义GDP增长50%,最大的推动力就是美国政府可自由支配支出增长了65%,所以美国经济增长和消费增长的主要推动力之一就来源于债务扩张,美联储为了应对债务压力而降息与应对经济趋冷而降息,从本质上来说是一回事。在降息时期,由于经济趋冷,政府、企业和家庭等负债主体的收入增速开始回落,由于经济趋冷让金融体系创造流动性的能力下降,当经济趋冷之后银行风险意识上升导致央行释放的流动性无法有效传导至需求端,最终,在负债主体收入增长受制、流动性越来越紧张甚至枯竭之后,就很容易引发债务危机。

2007年9月和2019年8月的两次降息都发生在黄金牛市的中途,两次危机都没有改变黄金牛市。这也可以理解,危机爆发意味着美联储还需要更宽松的货币政策来拯救,就会继续刺激黄金,黄金虽然因为流动性匮乏造成短期的波动,甚至出现剧烈波动,但都不能改变既定趋势,这是可以理解的。

但上两次危机爆发之后,最大的机会也就出现了。

第一机会当然属于美股,次贷危机和疫情危机之后美股都走出了波澜壮阔的牛市,这无可置疑。

第二机会属于石油。次贷危机爆发之后纽约油价从每桶147美元快速下跌到33.2美元,此后随着美联储开启量化宽松和需求的复苏,纽约油价又迅速回到每桶110美元上方。疫情危机之后就更加夸张,纽约主力期货合约价格被打到了远远低于开采成本的每桶6.5美元,现货价格甚至还一度跌成了负数,此后,油价又逐渐回升至每桶135美元。

在这两次危机过程中,伦铜等大宗商品价格都经历了剧烈的下跌、回升过程。

下图是次贷危机之后伦敦现货白银价格走势图。危机爆发之后白银走出了一个很深的空头陷阱,先是从2008年3月17日的每盎司21.36美元暴跌至11月21日的8.96美元,跌幅高达58%,此后却开启了波澜壮阔的行情,从每盎司8.96美元起步最终上涨至2011年4月25日的每盎司49.78美元,涨幅达到了456%,远远超过同期国际油价、金属和纳斯达克的涨幅。

下图是疫情危机之后伦敦银价格走势图,疫情爆发之后银价也被迅速打出了一个非常明显的空头陷阱,最低位置达到每盎司11.64美元,这个价格居然只比2008年的最低价8.96美元高30%,但仅仅4个多月之后白银价格就上涨至每盎司29.86美元,涨幅达到157%,比同期股市和所有商品的涨幅都要大。

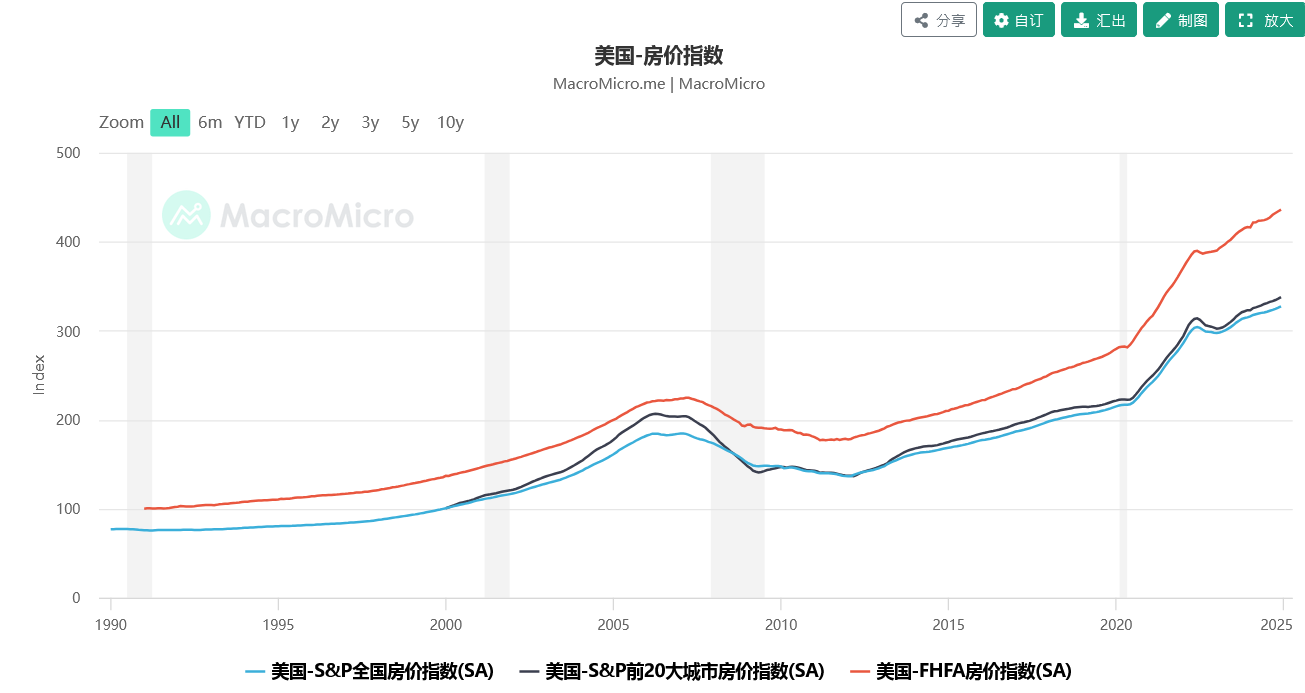

第四个机会属于房地产,下图90年之后美国房价走势图。

次贷危机爆发之后美国房地产泡沫破裂,S&P全国房价指数(SA)从2007年2月的184.4点跌至2012年2月的136.53,5年时间的跌幅是26%,当然大城市的跌幅更小,跌势持续的时间也更短,这很正常。但总的来说,这时候抄底房地产的做法并不太明智,源于在此后很多年的零利率/低利率时期,房价上涨的比较缓慢,到2019年底美国全国房价指数(SA)也只有213.95点,8年间的年均涨幅是5.78%,如果房租收益按照4%计算,总的收益就是9.78%,这个涨幅跑输了同期的美国股指。当然,在洛杉矶、旧金山等大城市,房屋涨幅比5.78%的平均涨幅要高。

这里还要特别强调一点,对于洛杉矶这样的大城市,在正常时期,好房子是不会有多少人出售的,这很好理解,这些房子大多属于富人,房价涨势好,租金收益高,他们当然不会无缘无故地抛售这些会下蛋的房产。危机爆发之后有些人会遭遇资金链危机,此时就被迫出售房屋,这就给进行长期投资的买家提供的千载难逢的机遇。对于任何国家来说都是如此,日本房地产泡沫破裂之后,给一些人提供了在东京核心区购房的好时机,到现在已经赚的盆满钵满。现在,亚太大国也正在遭遇房地产泡沫的破裂,也不过是给一些人提供了在北上广深核心区购房的好时机,未来他们也会赚的盆满钵满,今天就不再细说这些。

疫情危机之后的房地产走势出现了不同,源于房地产行业的去杠杆周期已经基本结束,通胀也上升到了更高的水平,美国的房屋库存也在低位,这推动了房价的快速上升。2020年1月美国全国房价指数是215.05,2024年11月是327.47,不到5年的时间内年均涨幅达到8.77%,如果计算4%的租金收益就达到12.77%,这个增长率已经超过了同期标普500的年均增长率12.64%,如果是在洛杉矶等大城市进行投资,优势还会放大。

现在开始说今天。

从去年9月开始,美联储再次开启了降息周期,根本原因还是经济开始趋冷,当然,现在这一时期的经济趋冷是由高利率、高政府债务、企业过度负债、过于粘性的通胀对居民消费力的侵蚀等综合因素共同造成的,到2025年之后趋冷的态势已经比较明显。经济开始趋冷,金融体系创造流动性的能力开始下降,当市场流动性日趋紧张之时,美联储就只能降息。

就像上面所说,但这一时期的降息无法有效改善流动性,由于经济趋冷和流动性开始紧张,就会共同施压资产价格。

在2007年和2019年之后的降息进程中,降息之后的一年内都爆发了特定事件,那就是贝尔斯登和雷曼倒闭以及疫情爆发,让股市和资产价格都出现了瀑布式下跌,这让市场迅速完成了出清的过程,随着美联储将利率下降到零,资产价格开始陆续启动升势,美股、原油和大宗商品、白银等资产在先,而房地产在后。

过去十几年,纳斯达克都是最强势的指数,以这个指数观察市场的脉动应该是比较合理的。去年12月18日形成一个高点,纳斯达克开始受到业绩和流动性双重压力见顶回落了吗?“冰山”开始融化了吗?现在谁都不知道,但个人倾向于“是”。

未来一个季度或更多一点的时间内,我们应该密切关注是否会出现类似贝尔斯登和雷曼倒闭、疫情爆发这样的黑天鹅事件,一旦出现,通胀就会被打下来,美联储还会继续降息,甚至会大幅降息,就可以参考上两次降息周期之后的走势,这比较简单。

历史会押韵但却不会简单地重复,个人更倾向于认为不会出现上述类似的黑天鹅事件,而是由轻度滞胀造成的经济增速回落,也很可能陷入两三个季度的经济衰退,资本市场会进行不那么剧烈的调整。如果是以这种方式形成调整,资本市场见底回升的态势会比较复杂,需要进一步观察短周期的市场变化,只能到时候继续发表文章向朋友们汇报自己的观察结果。

但有一个观点是不变的,那就是抄底资本市场的秩序,各类资产的潜力在今天已经与前两次有了明显的不同。

第一,这一次降息周期也发生在黄金牛市的中期,虽然经历流动性冲击会造成资本市场的短期波动,但滞胀态势的形成意味着美元的贬值加速,黄金上涨的趋势不会改变。个人以为只有通胀再次大幅上升、金价经历快速冲高之后,才需要警惕金价下跌,而且还可能是暴跌。

第二,无论是上述哪一种方式完成调整,白银都是最重要的标的,原因如下:

在受到流动性冲击时期,银价最可能走出一段时间的震荡走势。但在滞胀的前景已经确定、黄金价格已经大幅上涨、白银的基本面存在巨大赤字的时候,白银应该是未来潜力最大的品种,这一点与前两次降息周期并无不同,超过2019年那次的概率是非常大的。

第三是房地产,在2007年和2019年启动的降息周期之后,美国通胀最终都被打成了负数,但现在美国的通胀更具粘性,一直都无法回到美联储的目标区间,这说明美国进入了更高通胀的时代,房地产将是最为受益的一类资产,这一点已经被2020年之后的一段走势所证明。如果是长期投资,应该首选核心城市的房地产,这点是确定的,也是不变的。

第四是石油以及铜等大宗商品。

滞胀时期需求不振会压制大宗商品价格,但滞胀也意味着美元加速贬值推动大宗商品的生产成本加速上升,这些资产很可能在经历长期的横盘之后出现爆发性走势(或许还有地缘事件触发),但爆发之后又会受到需求端的压力出现剧烈的回跌,这是滞胀时期大宗商品价格的走势特点,其走势并不容易掌握。

第五是股市,在高通胀或滞胀时期,股市很难跑赢上述资产,甚至都无法跑赢通胀,上世纪六七十年代可以作为例证。所以,这一时期不宜长期持有股市的指数产品,但很多个股一样会走出大牛市,这应该就是巴菲特、索罗斯基金持续增持雪佛龙、西方石油等油气资源类股票的逻辑基础。

最后要提示,市场千变万化,上述都只是根据过去的经验总结的一点思路,只供参考。

但有一点是不变的,降息周期已经持续了5个月,现在又到了改变许多人财富命运的关键时刻!

1F

为啥作者喜欢把他那一两个观点反复的一遍又一遍的写文章来说?说来说去就那点东西,却隔三岔五写篇不同标题的文章来阐述?无聊至极。

来自外部的引用