国际市场上的黄金实物在快速流入两大国,在一些国家金条、银条已经开始出现短缺,这是今年以来的热闻,从这些新闻中,我们可以感知现在的黄金牛市与以往之大不同。

有些人对2018年至2020年、2000至2011年的两轮黄金牛市有比较清晰的记忆,虽然当时的金价在上涨,但实物黄金却并未出现短缺,也就是说金价上涨是一种“金融现象”。在这里应该解释一下“金融现象”这个名词,当代金融是以纸币为基础构建起来的,金融产品也是以纸币为基础设计的,当纸币的价值相对稳定之时,这些金融产品的信用就是稳定的,此时金价上涨就是一种金融现象。由于人们相信纸币和纸币为基础构建起来的金融产品,当然就愿意持有这些金融产品,并不愿意持有实物黄金,终归这些实物有储藏不便、甚至还需要费用的缺点。

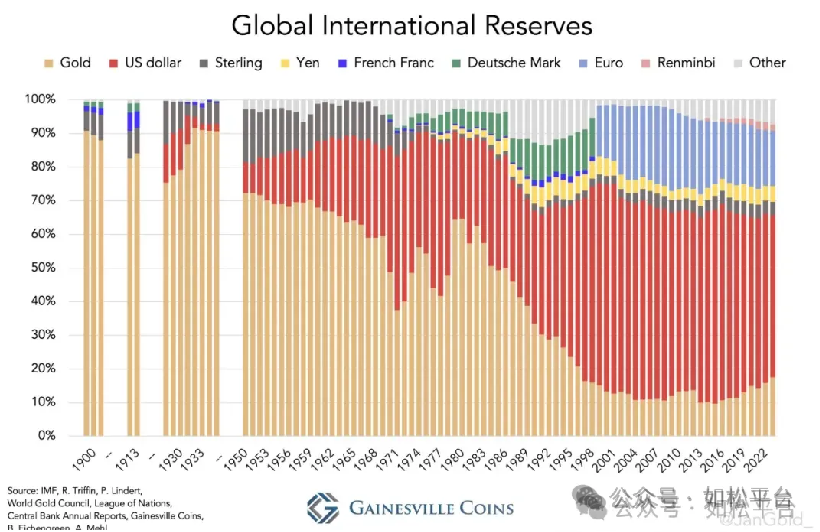

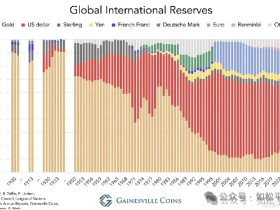

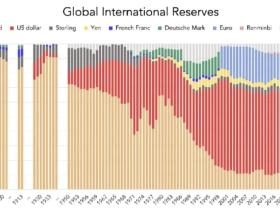

其实,这在全球储备变化图上也可以体现出来,见下图,虽然本世纪初期开始黄金价格出现了长达十一年的上涨,但在全球储备中黄金的份额并未增加,反而还在持续减少,这意味着各国央行更愿意持有金融产品,当然最主要是美债、欧债等,这些债券就等于现金。但从2015年开始,全球储备中黄金的份额开始缓慢增加,美元等纸币的份额开始缓慢减少,所以,在2018年至2020年的黄金价格上涨中实物黄金也不太受重视,也没有出现实物短缺。

当人们信任金融产品的时候,即便金价上涨,人们也愿意持有与黄金相关的各类金融产品,此时的黄金更像是虚拟产品,实物短缺就很难出现。

或许就因为金价上涨主要体现为金融现象,实物黄金不会出现短缺,也就让世人开始认为黄金就是“无用的金属”。美国的黄金储备从1974年之后再也没有经历过合规的审计,这或许就与黄金实物在信用市场上的地位下降有关。

但疫情之后、尤其是俄乌战争爆发之后已经出现了明显不同,全球众多央行开始将自己存放在伦敦、纽约的黄金实物加速运回家,包括中国央行在内的众多央行开始加速增持黄金实物,全球储备中黄金实物的比例开始加速上升,从去年开始,机构和民间也开始快速购买黄金实物,这就直接导致今年以来黄金实物的流动性短缺,一些国家也出现金条、银条短缺的现象,这是过去的黄金牛市中从未出现过的。

为什么会出现这种现象?

二战之后,虽然局部战争并不罕见,但基于联合国制度的建立,世界总体上进入了和平周期,这是经济全球化的基础。

纸币属于主权货币,既然是主权货币,本质就是靠政府的财政收支平衡支撑的,也就是靠政府债务支撑的,这以美元的发行方式最为明显,美债是美元发行的主要保证金,但每一张美债对应的都是一张欠条。当世界总体上进入和平时期之后,军费支出就受到了很大程度上的抑制,也可以将更多的财政收入投入到经济活动之中,财政收支平衡更容易得到保证,让主权货币的价值基石得以稳定,这还是一块政治基石。

纸币本身并无价值,或者说它的价值就是一张纸。但央行具有垄断的权力,央行印钞厂印出纸币之后,经过商业银行投资到经济活动中,也就产生了与纸币对应的GDP,纸币就被赋予了价值,纸币开始成为价值流通手段,承担起了货币的职能。在全球政治稳定的情形下经济全球化得以不断发展,当然,战后的经济全球化体现在美苏两大阵营的内部,当苏联解体之后,再加上中国加入世贸组织,美国成为单极霸权,经济全球化就来到了高潮。随着经济全球化逐渐达到高潮,全球统一大市场不断壮大,全球产业链得以构建并不断完善,运行效率也不断提高,让纸币的投资效率不断提高,纸币的价值就更有保证,这是一块经济基石。

当然,政治基石与经济基石本身就不是相互独立的,也可以看做是一体的。

也就是说,在全球政治稳定、经济全球化逐渐达到高潮的过程中,纸币的信用越来越有保证,纸币的信用不断扩张,这就是上面那张图所体现出来的现象,在全球储备中纸币所占的比例不断上升,而黄金的比例不断下降,这一趋势一直持续到2015年。在这样的时期,即便金价上涨,也不足以威胁到纸币的信用,金价上涨主要体现为金融现象,让黄金更像是一个“虚拟产品”。

全球化达到高潮建立在美国单极霸权的基础上,但2015年是个特殊的年份,美国政府的负债率开始超过100%,当告别次贷危机之后的零利率/负利率、利率正常化之后,美国就会面临债务危机的威胁,单极霸权也就无法持续。所以就看到,从这一时期开始美国逐渐从欧亚大陆撤军,到俄乌战争爆发之后美国更公开声明自己不会出兵,即便欧美联合起来援助乌克兰,也无法在俄乌战争中占据优势,这些都说明美国的单极霸权已经无法维持,以联合国为中心构建的政治机制开始徒有虚名,全球政治稳定的基石已经开始瓦解。日前,马斯克建议特朗普退出北约和联合国,一旦这样做,相当于将战后的全球政治稳定机制彻底埋入了坟墓。

2018年川普政府开始对亚太大国等国家发动关税战,拜登政府不断切断与亚太大国之间的科技产业链,2024年川普再次当选总统之后关税战再掀高潮,甚至已经到了穷凶极恶的地步,非美国家之间的关税战也渐渐形成,标志着经济全球化解体。

单极霸权不在,联合国机制徒有虚名,意味着全球从战后政治稳定的状态来到了不稳定状态,热点地区的地缘政治局势开始恶化;全球化解体,纸币价值稳定的两块基石遭到破坏,纸币信用扩张的进程开始从顶峰滑落。

既然纸币信用开启了历史性的下滑进程,以纸币为基石的金融产品的信用就日渐缺失,此时,全球央行开始将实物黄金从纽约和伦敦带回家,各国央行开始抛弃金融产品加速增持黄金,机构和民众也开始抛弃信用日渐缺失的金融产品购买黄金,实物黄金紧缺的时代到来了。

总结起来就是说,由于纸币信用扩张的进程已经结束,金融产品信用日渐缺失,黄金开始从“虚拟”回归实物,也开始回归历史上的地位,这就是目前实物黄金紧缺的根源。

陈述上述内容,首先是希望让我们明了黄金短缺的内在原因,其次是希望让我们规避一些陷阱:

第一,很多人习惯于用2000年至2011年、2018年至2020年的黄金牛市技术曲线作为参考来看待今天的黄金价格走势,很可能会陷入一些误区,源于黄金的基本面已经出现了根本性的改变。

第二,借助一些金融产品的走势来判断金价,在过去或许是有帮助的,但今天需要谨慎,源于现在的金融产品信用日渐残缺。

第三,当实物黄金开始紧缺之时,金价应该易涨难跌,此时,最好的投资方式是拿住贵金属实物不动,这是个人建议。

在黄金体现出一定虚拟特征的情形下,黄金金融产品的流动性非常好,热钱对金价的冲击很大,就会显现出更多的短期投资特征;实物的流动性相对金融产品要差,体现出更多的长期投资特征,甚至一部分投资者会将黄金沉淀下来终身持有,随着纸币信用的日渐残缺,黄金“沉淀”的速度很可能会加快,这将在未来彻底改变黄金市场的生态,对黄金的定价机制具有深远的影响,这是未来需要进一步研究的课题。

第四,现在是美联储降息的周期,在降息的前期与中期,是流动性紧张甚至枯竭的阶段(如松:“冰山”融化,哪只“黑天鹅”会破茧而出?),当流动性极为紧张之时就很容易形成贵金属尤其是白银的空头陷阱。现在已经有所差异,即便不考虑经济基本面因素的不同,金融产品对金价的影响下降、黄金开始由“虚”向“实”之后,流动性紧张或枯竭还能打出巨大的空头陷阱吗?其影响程度或许会有所下降。

等等。

总之,现在是信用市场的新时代,当然也是纸币和黄金的新时代,我们要用具有创造性的、发展性的眼光看问题,才不会故步自封。

1F

那虛幣作為儲備有什么意义?