在上世纪七十年代,欧美社会通胀汹涌,避险资金疯狂冲击避险资产,让黄金走出了大牛行情。1980年1月月21日最活跃的黄金期货盘中价格升至873美元,经通胀调整之后就相当于今年的3580.44美元(这个价格是长期变动的,随着时间的延续会不断上升),该经过通胀调整之后的价格四十多年来一直未被超越。同日,黄金结算价格也创下834美元的新高,经通胀调整之后相当于今年的3420.49美元。

上述两个价格就是黄金的珠穆拉玛峰,是珠峰价格。

在前面的文章说过,由于七十年代欧美社会的政府负债率很低,位于非常安全的水平上。下图是美国政府负债率走势图,在七十年代还位于40%以下的低水平上,也就根本不存在违约风险。由于国债不存在违约风险,而中长期国债收益率可以弥补因货币贬值带来的损失,这就让国债持有人不会遭受购买力损失,而黄金最重要的特征之一就是储藏财富的职能,可以保护持有人的购买力不受损失,所以,这一时期的国债就相当于“软黄金”。也就是说,当时的避险资产不仅属于黄金等实物货币,还包括数量庞大的软黄金,珠峰金价就是在这样的宏观条件下形成的。

上世纪七十年代末期和八十年代初,美国利率和通胀率均处于两位数的高位上,在这种情形下金价登顶珠峰是可以理解的。可目前,美联储的联邦基金利率目标区间为4.25%-4.50%,而截至2月美国消费者价格指数(CPI)通胀率为2.8%,通胀和利率条件显然与七十年代末期与八十年代初期无法相比,但现在的纽约金价却已经站上3100美元,虽然我并不知道今年的金价是否会触及珠峰价格,但有些机构却已经将今年的目标价上调至3500美元的珠峰高度,更有些机构上调至4200美元,这其中的原因何在?

这在验证前面的文章中一直在陈述的原理——这是债务危机时代,金价上涨的宏观环境已经出现了根本性的改变。

在上世纪七十年代,美债不存在违约风险,可以起到黄金一样的避险功能;美债是美元发行最主要的保证金,美元和由美元为基石构建起来的金融产品也不存在本质上的货币违约风险(即央行可以通过提升利率打击通胀),此时,基于持有美债等金融产品更为便利,机构和民间避险之时要么选择直接买入国债(软黄金),要么选择买入黄金的金融衍生品,此时的黄金更像是一个美元的标的物,甚至更像是一个虚拟产品,可称呼为“虚拟黄金”,金价就是在这样的宏观环境之下登上了珠峰。与金价登上珠峰相伴随的是,实物黄金并不存在短缺现象,而1974年的福特政府还取消了大萧条时期由罗斯福政府颁布的黄金国有化的法律,准许私人购买并持有黄金,这足以显示实物黄金在当时并不稀缺。

但现在的宏观环境则截然不同。

美国政府负债率已经来到了120%以上的高位,利率正在正常化,这意味着国债收益率将逐渐上升,美债随时都可能会违约,而美债又是美元发行的保证金,美债违约就意味着美元违约(美联储已经丧失了通过不断提升利率打击通胀的能力),美债软黄金就失去了避险功能,那些基于美元设计的金融产品,即便发行人本身不会违约,可当美元违约之时就会变相违约,“虚拟黄金”也无法起到避险职能,如此一来全社会的避险资产规模就出现了急剧的收缩,让实物黄金开始受到挤兑,这就让利率和通胀在与上世纪七十年代截然不同的情形下开始冲击黄金的珠峰价格。

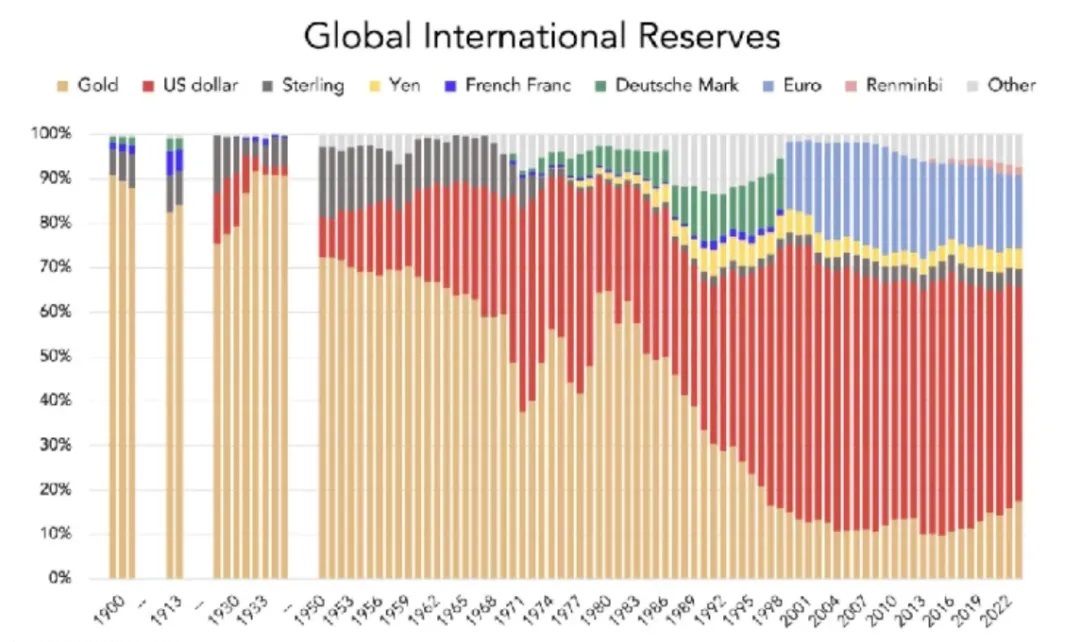

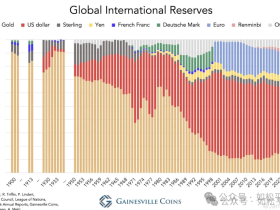

所有的逻辑都从下面这张图上得出。

上图是上世纪以来美元(红线)和黄金(土黄线)在国际储备中的比例走势图,横轴是时间。在美债不存在违约危险的情形下,美债和越来越多的与黄金相关的金融产品都可以起到黄金的职能,这就形成了美元信用扩张的时代,让美元在国际储备中的比例不断上升,而黄金的比例不断下降。但从2015年开始,美债违约的风险开始显现,基于美元的金融产品也存在衍生违约的风险,美元信用开始收缩,黄金的信用开始扩张,导致黄金在国际储备中的比例不断上升而美元(美债)在国际储备中的比例不断下降,实物黄金开始逐渐站上前台,以至于很多国家开始出现实物金银的短缺。

上述内容中的一部分已经属于老生常谈,关键是未来会怎么样?

第一,美债和美元金融衍生品失去避险功能是一个过程,首先是刺激黄金价格的暴涨。源于黄金是最典型的实物货币,那些担忧国债和金融产品失信的先锋资金当然首先攻击实物黄金。

第二,当国债和金融衍生品失信的威胁不断扩大之时,就会有更多的资金陷入恐惧之中进而冲击实物货币,更广泛的实物货币就会受到冲击,除了黄金之外,包括具有货币属性的大宗商品、核心城市的房产(如松:泡沫轰然破裂,意味着什么?)就会受到冲击,核心城市的房价就会加速上涨,牛市不可阻挡,这一点是异常确定的。

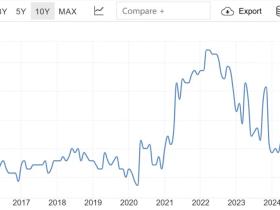

第三,当实物货币价格普遍启动涨势之后,高通胀就必然到来,所以我们就看到了下面的图形,美国一年期通胀预期开始飙升,目前的升势比2021年-2023年的升势更为猛烈。通胀和利率上升之后美股的估值就会下降,而且还有可能出现暴跌,这是当今时期必须警惕的。

这是一个波澜壮阔的新时代,也是人们改变命运的天赐机遇。

评论