原文标题:如松:金色大潮,滚滚而来!

很多朋友都知道我是在2015年底美联储启动加息周期之时建议大家买入黄金,博客和我的书中都有相关的记载。

亚太大国的教科书和专家告诉我们的是,美元是黄金的对手盘,加息一般都意味着美元指数上涨,在美联储启动加息之时建议买黄金就让一些朋友感到不可思议,源于这有违亚太大国的教科书和专家的观点。

这些教科书和专家的上述观点在有些时候是对的,但在更多的时候是错误的,2015年底就最为典型。

次贷危机之后,经济全球化还处于最高潮的阶段,这意味着全球尤其是新兴市场国家的资本投资收益率还处于上升周期中,此时美联储通过量化宽松所释放的大量美元就会以各种方式涌入全球市场,这会带来以下几个效果:

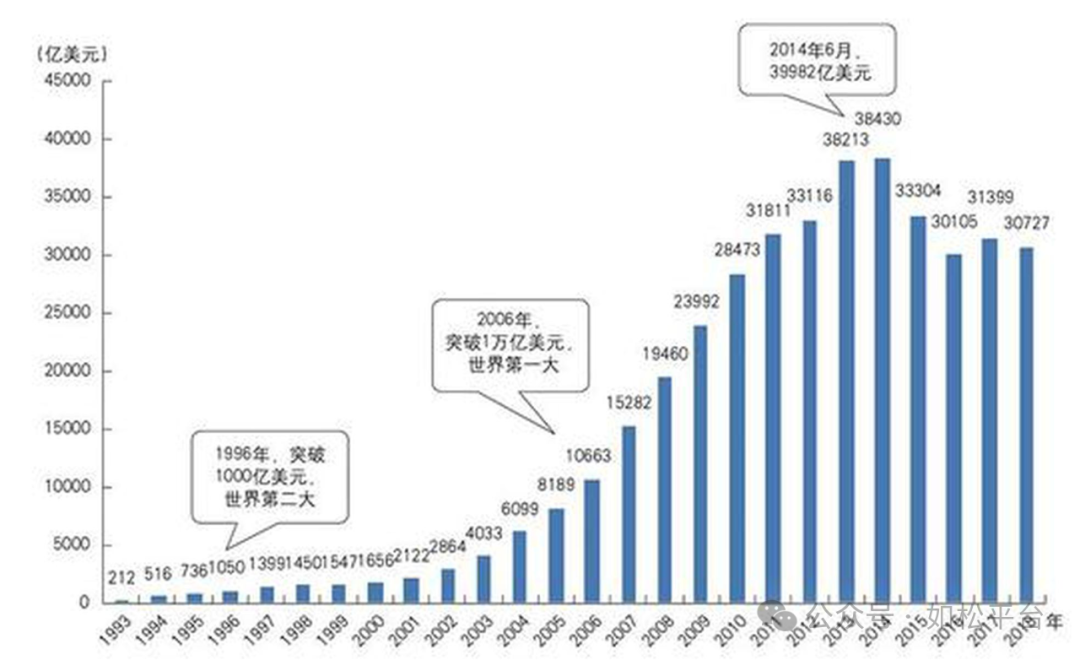

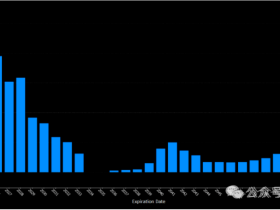

第一、由于全球化还处于高潮阶段,基于新兴市场国家拥有更高的资本投资收益率,美联储量化宽松过程所释放的美元就可以顺利地涌入新兴市场逐利,所以就看到次贷危机之后是亚太大国外汇储备加速增长的时期,在很短的时间内就快速翻倍,见下图。由于美国的本土美元可以加速输出,就不会在本土兴风作浪炒作价格,也就抑制了本土的通胀;量换宽松所释放的美元中,最大的部分是通过美国贸易逆差的方式流向全球,这就让欧亚地区更多价廉物美的商品输入到美国,这再次压制了美国本土的通胀。

第二、次贷危机之后形成了美国社会的去杠杆时期,随着杠杆率的下降,衍生货币的创造能力就严重下降,这就压制了通胀。对于这一点,每个经历房地产泡沫破裂的国家都一样,都要经历一段时间的通胀低迷甚至通货紧缩。

上述两个因素共同形成了美国的低通胀,也形成了人类历史上极为特殊的零利率环境,欧日很多国家甚至因此进入了负利率。

零利率环境在人类历史上是特例,随着去杠杆时期的结束,利率正常化终会到来。

而2015年底美联储开始加息,就意味着利率正常化的起点到了,这意味着两点:

首先,利率正常化的过程就是逐渐告别低通胀环境的过程,随着通胀开始上升,黄金作为抵御通胀的根本手段,其地位开始上升,金价开始受到驱动,这一点是根本性的;

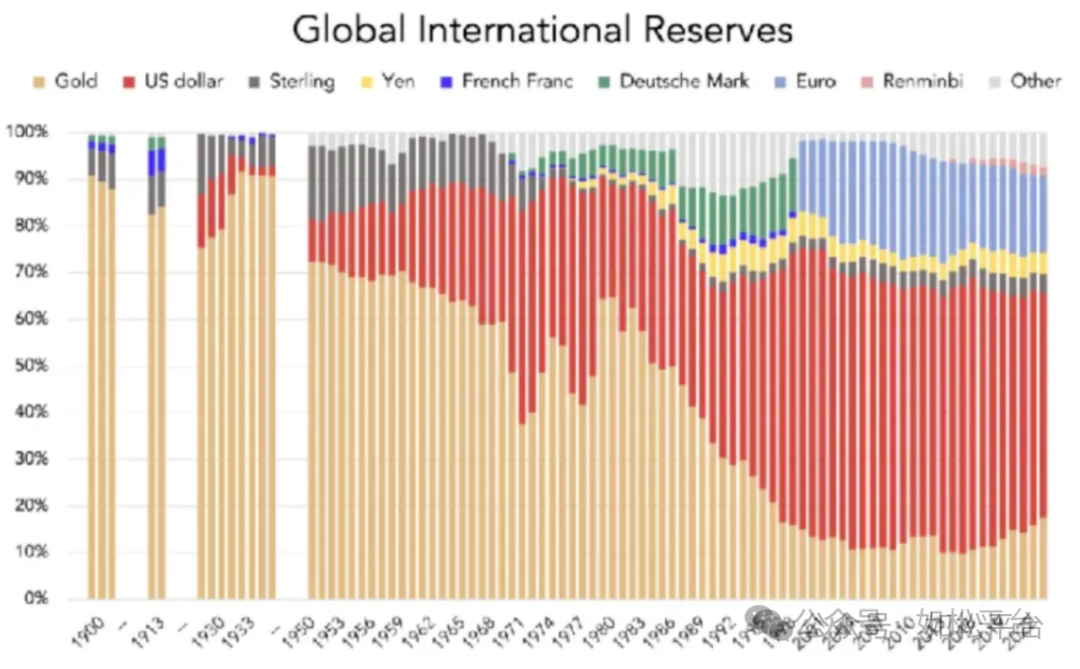

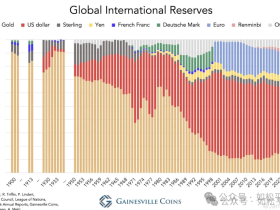

其次,次贷危机之后美联储进行了三轮量化宽松,美债是美元最主要的发行保证金,这就形成了美国政府负债率高速上升的时期,到2015年美国政府的负债率终于越过了100%。要注意的是,传统的金融理论将政府负债率的安全线设定在60%,这是被无数范例所证实的标准,80%就是警戒线,而100%已经远超警戒线。当全球化开始逆转、利率开启正常化之后(虽然两者有紧密的关联,但这却是两个条件),随着国债收益率的上升,美国政府的债务压力就会不断加大,短暂的疫情危机并不能改变这一进程。美国国债危机的显现就是美元信用下降的过程,美元信用扩张、唯一无国界货币黄金信用收缩的阶段就会转为美元信用收缩、黄金信用扩张的过程,这就会驱动金价,所以在2015年前后的全球储备中美元的比例开始下降,黄金的比例开始上升,见下图,这就让2015年成为黄金价格启动的起点。

上述基本都属于旧话重提。

当时建议大家买黄金,很多朋友自然而然地就会面临这样一个问题,黄金即便涨价,涨价之后该怎么变现?在当时,黄金的变现远不像今天这么方便,自然而然就有朋友会提出这个问题。

之所以问这样的问题,就在于人们的思维还停留在美元信用扩张、黄金信用收缩周期中所形成的思维惯性。

现在我们问一个人人都熟知的问题,在房地产牛市周期中人们为什么即便离婚也要买房?

纸币是时时刻刻在在贬值的,但房价上涨周期,房子的内涵信用是不断上升的,信用总会从信用不断流失的载体向信用更加稳定甚至上升的载体中流动,这意味着个人购买力的稳定甚至上升,这是驱动房价的根本动力。

在房子的内涵信用稳定甚至上升周期中人们热衷于买房,日光是常见现象,房子就不存在流动性问题,也没有变现问题。可今天处于楼市泡沫破裂时期,这意味着房子的内涵信用在下滑,所以人们再也不热衷于买房,房子变现开始成为问题,很多人都在哭爹喊娘地陈述卖房难,甚至亏本也卖不掉。

之所以出现上述根本性的变化,就在于信用和信用流动。

在股市牛市时期为什么会吸引资金?也是一样的原理。纸币时刻贬值,股市上涨之时其内涵的信用会保持稳定甚至上涨,股市就会放量上涨,这是人们追求信用稳定或信用上涨的过程,目的是增加自己的购买力。

但是,当纸币信用的流失加速之后,无论房市还是股市,都无法满足人们希望信用稳定或信用增长的需要,无论股市还是楼市都会被抛弃,楼市还受到供需关系的影响,不细说。委内瑞拉和阿根廷在过去一些年都遭遇了高通胀甚至恶性通胀,他们的股市和楼市都被人们遗弃了,委内瑞拉的股市甚至已经消失了。民国时期也有股市,但随着法币和金圆券在四十年代后期的信用快速流失,也就失去了流动性,股市也只能关闭了。

总结起来就是说,外在看来人们热衷于炒房、炒股,本质是追逐信用的过程,希望实现购买力的稳定甚至增值,当纸币信用流失加速、这样的环境不在之后,他们就会被抛弃。有句俗话说,天下熙熙皆为利来,天下攘攘皆为利往,这个“利”字代表的就是信用或购买力。

在未来的一些年中,纸币的贬值注定会加速,部分国家的股市会被遗忘,甚至直接关闭,这不以任何人的意志为转移,这句话等待未来去验证。

现在我们回到黄金的流动性、也就是朋友提到如何变现的问题上。

回到根本问题上,当代纸币本身并无价值,其价值来自于资本投资收益率,资本投资收益率不断上升,纸币信用稳定,当资本投资收益率下降甚至为负的时期,纸币价值就会加速下跌甚至归零,这是经济学最最基础的原理,不必赘述。

我在自己的前两本书中不厌其烦地论证,全球化将加速解体,到今天这已经是事实,这意味着什么?

用一句话就可以概括全球化和全球化解体,全球化是全球统一大市场不断扩张的过程,全球化解体是全球统一大市场不断被割裂、萎缩的过程。全球统一大市场不断扩张意味着资本投资收益率上升,纸币信用有保证,人们追逐的是由纸币信用所支撑的各类资产,包括股市、楼市、古董甚至茅台等;全球化解体意味着资本投资收益率快速下降,由纸币信用所支撑的各类资产就会被抛弃,人们就只能回归唯一的无国界货币——贵金属以及其它实物货币,这就是贵金属的信用扩张阶段,见上面的第二张图,这会带来以下变化:

第一,当纸币信用流失加速,贵金属的信用扩张之时,首先就是驱动贵金属价格加速上涨,这毫无疑问。

第二,纸币信用加速流失,贵金属信用加速扩张之时,由于信用向贵金属实物流动,所以就出现了这样的现象,实物贵金属持续受到追捧,部分国家甚至还出现了实物短缺,但贵金属股票却无法跑赢实物贵金属的价格。我个人理解的原因可能是,贵金属股票属于纸币资产,受到纸币信用的支撑,在纸币信用加速流失、贵金属信用加速扩张的周期中其价格上涨就会受到抑制。

第三,当贵金属才能承载信用之时,人们为什么还要考虑变现问题?这属于舍本求末,当然这要有一个过程。在2015年底,人们还在考虑变现的问题,今天再也没有了,只要您一个电话就会有人上门回收,源于这是一个“赚信用”的过程。

也就是说,当纸币信用流失加速、黄金更能承载信用的时候,变现问题自然而然不在了。

信用不仅是货币的核心,信用还是经济活动和投资活动的基石,人们所有的经济活动都在追逐信用,当贵金属的信用开始扩张之时,变现问题本质上不是问题。

评论