过去半年多我多次都在说,2000年是美国科技企业引爆的债务危机;2008年是美国金融机构的次级债券引爆的危机;2020年由于疫情突袭,导致全社会经济停摆,这就引爆了全社会的所有债务危机,美联储只能快速扩张自己的资产负债表;而本次危机的债务问题集中在美国政府债务上,对于这一点现在已经得到了验证,也就确定了未来的投资方向。

4月9日,特朗普在关税战面前大幅退却,宣布除了亚太大国之外延缓其它国家的互惠关税,时限是90天,这导致资本市场和商品市场的剧烈反弹。

谁逼迫特朗普只能在关税战面前大步后撤?就是美国国债收益率。

特朗普希望通过关税推动产业回归,这是中长期的目标,能否最终达到目的现在还是朦胧的,在短期内对短期债务市场也没有多少影响;其次就是通过加征关税实现每年财政增收3000-6000亿美元以缓解债务压力;再次很可能才是最重要的,从2024年9月到12月美联储降息100个基点,但美国国债收益率不降反升,这相当于给特朗普添堵,特朗普希望通过关税制造经济趋冷打击国债收益率,这一点是非常重要的,今年开始的未来三年还都是美国国债集中到期的时间段,一旦全部置换成高息国债,就会立即引爆国债危机,这是特朗普最关心的事情。

加征关税伊始,美国国债收益率确实出现了快速的下降,特朗普的心中比蜜还甜,即实现了财政增收,又通过国债收益率的下降降低了政府的债务压力,两全其美。

其实,这就是幻想。

2024财年,美国政府的财政收入是4.919万亿美元,财政赤字率是6.4%。一旦因关税战等原因陷入经济萧条,美国政府的财政收入就会收缩,就按减少2%来计算,约合1000亿美元,按过往的规律来看,萧条爆发之后为了拯救经济美国政府的财政赤字会上升7%以上,折合3500亿美元左右,两者总计就是4500亿美元,这已经基本抵消了因关税而增收的财政收入。同时,股市下跌会导致居民金融财产和养老金的剧烈缩水,这可是数万亿美元的损失,将在未来很长时间内严重影响家庭的消费能力和政府的财政收入。所以,关税战对于美国政府的债务问题来说,就是得不偿失。

何况,关税是紧缩美国本土供给的行为,这会推升通胀和美国政府的国债收益率,这会放大政府的债务利息支出。

因此,市场很快就反应了出来,国债收益率经过很短暂的下跌之后,返身开启了暴涨模式。

下图是美国十年期国债收益率日线走势图,十年期国债收益率一度上探4.5%。

更恐怖的是30年期国债收益率,见下图,一度升到了4.997%,这已经接近美联储从2022年一季度美联储开始加息之后的最高水平!一旦向上突破,特朗普在未来三年中就需要在未来三年内集中到期的低息国债置换成超高息国债,特朗普的政府就直接OVER了。

一旦30年期国债收益率在5%的基础上继续上冲,意味着美国所有的融资利率将全线上涨,在5%以上高利率冲击下企业和家庭将深受打击,这场危机就有可能演化成美国社会全面的债务危机,特朗普在这样的前景面前、就只能在关税战面前后退。

美联储从去年9月开始降息,核心诉求之一就是压制国债收益率,但事与愿违,国债收益率不降反升。现在特朗普打响了关税战,这必然驱动美国本土的价格,推动通胀,这时候如果美联储继续降息,无疑会进一步驱动价格,所以美联储主席鲍威尔面对关税战就只能袖手旁观,在十年期国债收益率4%以上,尤其是就业市场未出现明显恶化之时,他无能为力。

这直接验证了前面半年我一直在重申的判断,美国本次的危机是国债危机和货币危机。

从货币体系来说,全球化时期的非美货币体系就是美元本位制,美元是非美货币的发行保证金,所以各国不断充实自己的美元储备,当美债和美元爆发危机之时,非美货币的危机就会如影随形。

从经济体系来说,全球化时期形成的经济模式是美国消费、欧亚尤其是亚洲制造,欧亚各国尤其是东亚国家为了建设对应的工业体系和基础设施体系,都形成了庞大的债务体系,这些债务包括基础设施债务、工业企业债务、政府债务和家庭房贷债务,当美国的债务危机和美元危机启动之时,就意味着需求收缩,而关税壁垒是外在表现,这会导致需求收缩,而全球需求收缩就意味着欧亚诸国尤其是亚洲各国的债务与需求之间出现了错配,当过度负债导致资产泡沫破裂之时,这种债务与需求之间的错配就更加严重,就会引爆非美国家的债务危机和货币危机,非美货币的贬值就会加速。

综合起来就是说,这是全球债务危机和货币危机的时代,是全球化解体、全球纸币资本投资收益率下降、纸币丧失价值的过程,在这样的时期中,投资实物货币就是唯一的选择,贵金属、供需优良的金属能源、核心房地产等就是焦点所在。

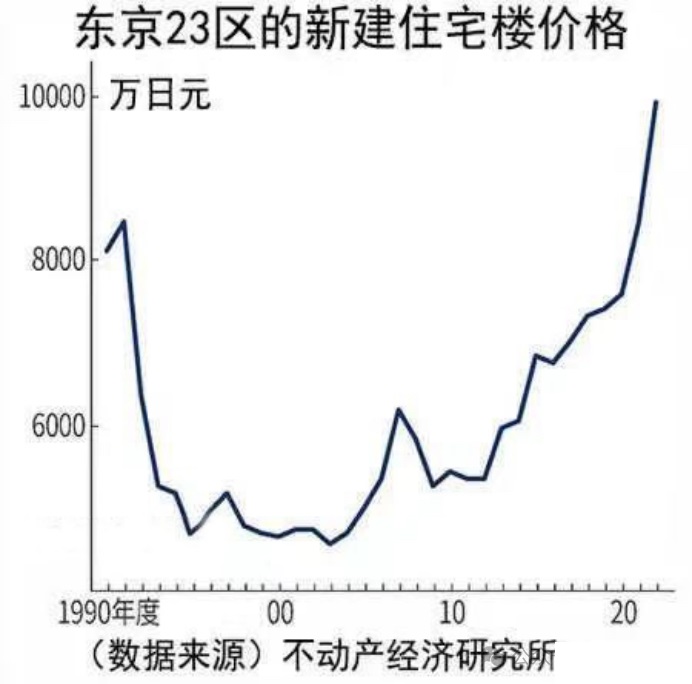

这些投资焦点将越来越热,亚太大国在金价每盎司3000美元以上还在持续增持,上海和广州一些核心房产已经开始被先行者买进,就可知道这些投资焦点的未来。

下一个引爆点是什么?本人一直不太关注短期事件,也没人能预判未来,但必须警惕的是,在美债发行过程中为了压制美债收益率,美联储会不会干预?甚至说什么时候开始干预?这会成为未来最重大的黑天鹅事件。根本原因就在于,一旦美国十年期国债收益率长期维持在4%以上甚至5%以上,未来三年集中到期的低息国债就只能置换成高息甚至超高息国债,这基本就等于对美国政府的宣判。

这样的黑天鹅事件一旦出现,可参考2017年以后日本资本市场的变化,2016年年底日本央行开始干涉日本国债收益率。

这就是黑天鹅的年代。

评论