自从特朗普宣布互惠关税政策之后,随着美国平均关税税率的暴涨,先是导致了美股暴跌,但特朗普根本不为所动,而且还让财政部长甩锅前任政府。但关税最终又导致美国国债收益率暴涨之后,特朗普眨了眨眼,立即宣布除个别国家之外暂停其它七十五国的互惠关税,为期90天。这意味着特朗普在关税战面前退却了,这是很多媒体都在报道的事情。

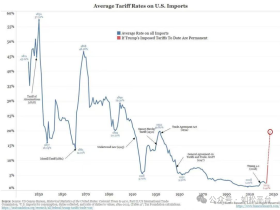

这直接验证了我从去年九月美联储开始降息之后就一直在论述的观点,美国国债问题才是今天美国的焦点问题,美联储在降息条件尚不成熟的去年9月即大幅降息50个基点的主要原因就是为了压制美债收益率,但事与愿违,美联储连续降息100个基点之后美债收益率却不降反升,十年期美债收益率从3.8%以下上升至4.4%以上,这让美联储主席鲍威尔束手无策,而特朗普打响关税战之后,初期美债收益率的下跌让他沾沾自喜,即便美股暴跌也无动于衷,但随后随着国债收益率暴涨,见下图,特朗普就只能住手。

美债收益率问题,已经困住了美联储和美国政府。

美国上个财年的赤字率达到6.4%,最核心的原因是债务利息支出大幅增长,这是毫无疑问的。

要注意的是,这样的赤字率就是潜在的债务危机。

美国是自由资本主义经济体系,经济波动是必然的,一般7至10年就会出现一次。一旦爆发经济萧条,为了保护自己的社会服务体系和经济体系,美国政府就需要扩大大约7%至10%的赤字,将经济和社会服务体系从萧条中拉出来。如此,两项叠加的赤字率就会达到13%以上,足以引爆债务危机。

上述是长期趋势,从短期来看美国也已经进入债务危机的进程中。

2023年10月至2024年3月,是美国2024财年的上半年,未调整的赤字略高于1万亿美元,经过日历因素调整后的数字是1.14万亿美元。但2025财年上半年美国政府的赤字规模却达到1.307万亿美元,是上个财年同期的114.65%,即同比上升了14.65%,根源就是利息支出的创纪录增长。

我们知道美国经济增速显然不会达到14.65%,今年如能达到1%就已经阿弥陀佛了,这就意味着美国政府的负债率已经启动被动的螺旋式上涨的模式,这个模式一旦启动其上涨的速度就会越涨越快,其前途显然是糟糕的,甚至可以说已经看见了债务危机的身影。

但要压制政府的财政赤字率,就只能关注两点:

首先是紧缩政府支出,但看看马斯克政府效率部的工作已经基本成为烂尾工程,就知道这方面的难度极大,即便有效,其效果也是微乎其微,不足以改变债务大局。根源在于美国政府的财政支出中,绝大部分是社保、医保、军费等刚性支持,由政府自由支配的支出比例并不高,再加上财政支出的利益链上盘根错节,让马斯克也无可奈何。

其次就是如何压制国债收益率,这是美联储和美国政府关注的焦点。美联储在降息条件并不成熟的情形下启动降息就是为了这个目的,特朗普一边打关税战还要顾及身边的一个“警察”,这个警察就是国债收益率。一旦十年期国债收益率继续上升到4.5%甚至5%以上,美国政府就会在破产之路上狂奔。

今年上半年很可能就是美国政府债务的生死时速。

我在过去说过,2023年以前美国政府到期的低息国债数量比较少,这是2022年至2023年间美联储有底气将基准利率从0-0.25%快速提升至5.25-5%的根源所在。虽然通胀暴涨和基准利率暴涨推动国债收益率暴涨,但这只影响到新发国债的成本,对存量债务成本的影响并不大,让美国政府可以勉强过日子。

2024年开始,情形已经有所不同。

目前美国政府的存量国债已经超过36.5万亿。2024财年到期的低息国债数量是8.9万亿,由于2024财年全年美国国债收益率一直处于中高位置,这意味着次贷危机之后零利率、低利率时期所发行的8.9万亿低息国债都已经置换成中高息国债,这是推动2025年财年上半年美国政府赤字快速增长的主要原因,也是导致美国政府负债率被动上升的主要驱动要素。

然后我们再看看2025财年,本财年美国政府到期的低息国债数量是9.2万亿,超过2024财年,2025财年到期的国债主要集中在6月份,数量高达6.5万亿!一旦美联储无法打低国债收益率,特朗普的关税战又会将国债收益率推升到更高水平,这意味着9.2万亿的低息国债将被集中置换成中高息甚至是高息国债,美国政府负债率被动上升的速度将加快,债务危机会加速降临。

美国政府实际支付的国债收益率每提升1%,美国政府的财政支出就会增加3650亿美元,这就是特朗普身上的催命符!

特朗普将互惠关税暂停90天,很可能就是希望度过6月这个关键的时间窗口,他真的有能力将国债收益率打下去吗?

我知道很多朋友不喜欢上述很繁琐的东西,但这很可能就是金价在最近几天暴涨之源。

随着上周美国国债收益率的上涨,这意味着美国需要将高达9.2万亿的低息国债置换成中高息国债,一旦十年期国债收益率上升到6%以上就可以看做是高息国债,美国政府又该怎么办?就只能使用非市场手段由美联储干涉国债收益率,这就是美元违约,远超36.5万亿的“软黄金”就会凭空消失。

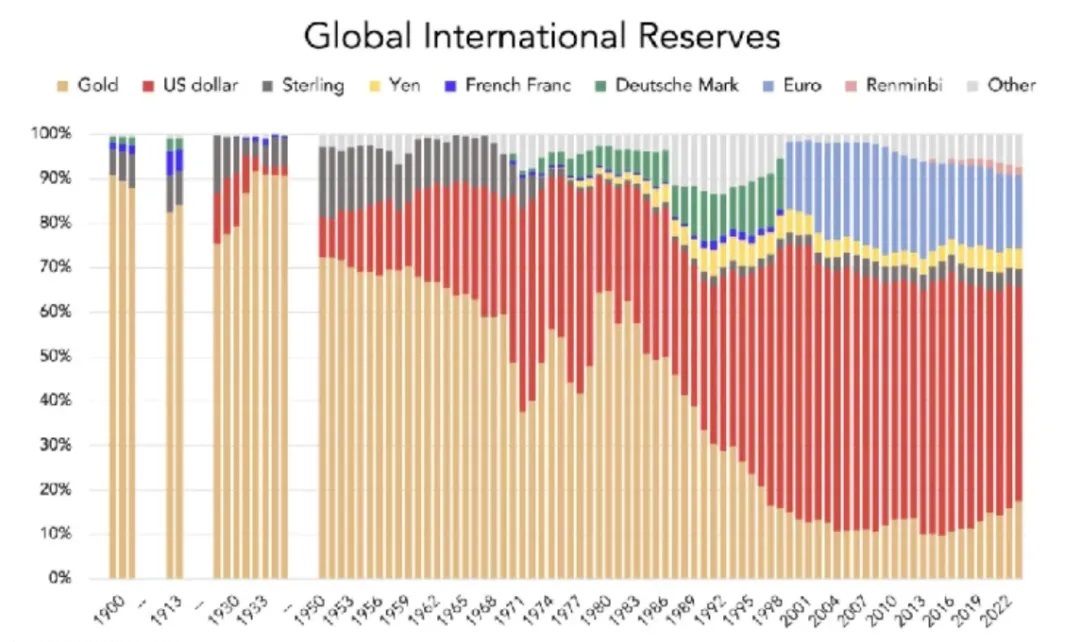

过去说过,在美元信用扩张时期,即美元在全球储备中的份额不断上升、黄金的份额不断下降的周期,见下图,黄金更像是虚拟产品。既然美元的信用稳定,黄金的美元产品信用就稳定,人们就可以买入黄金的美元产品来抵御通胀。

即便在美元信用扩张周期,美元也是时时刻刻都在贬值的,但美债却通过美债收益率对美元贬值进行补偿,这就让美债具备了黄金储藏财富的职能,就相当于软黄金。当美债可以起到软黄金的作用之时,即方便买入又让人们摆脱了如何储藏的烦恼。可当美债出现债务危机之时,就无法起到软黄金的职能。

无论黄金的美元产品这些虚拟黄金,还是美债代表的软黄金,都可以起到黄金的职能,此时黄金就会蒙尘,更像是一个符号,实物黄金当然不会出现短缺。可当36.5万亿美元的美债开始显示危机之时,由于美债是美元发行的最主要保证金,让数量不菲的黄金美元产品一样显示出信用危机,此时的市场就只能追逐黄金实物,让实物黄金进一步短缺,这就是现在所发生的事情。

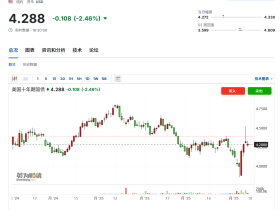

十年期美债收益率无法降至4%以下,甚至在4%以上出现升势之时,这意味着软黄金和虚拟黄金开始加速丧失财富储藏职能,就意味着市场开始对美联储和美国政府进行“全场紧逼”。国债收益率的每一根阳线,都意味着距离美联储和美国政府用非市场手段被动干涉国债收益率更近一步,距离36.5万亿美元规模的软黄金失去黄金职能、数量不菲的黄金美元产品失去虚拟黄金职能的时间点更近一步,所以,黄金价格就与美债收益率体现出一定的正相关性,让金价随着国债收益率的上涨而上涨,让最近几天的金价走出了历史上从未出现过的飙升走势,见下面的两张图。

关于未来,可能有以下两种变化:

第一,特朗普在关税战的问题上全面退步,尤其是在对亚太大国的态度上全面退步,缓解本土的通胀之忧和美元购买力的快速下跌之忧,最终是为了打压美债收益率,希望度过眼前的危机。可如此以来,特朗普政府在国内外都会成为笑话,让美国的信用丧失殆尽。

这有可能在短期内抑制金价,但却改变不了金价长期涨势,源于一旦特朗普在关税问题上全面退步,贸易逆差和债务问题会加速恶化。

美国政府的信用丧失殆尽,再加上贸易逆差和国债问题进一步加剧,会长期驱动金价。

第二,特朗普在关税战的问题上硬刚到底,到六月之时一旦十年期国债收益率一直维持在4-4.5%甚至更高,美联储或美国政府就只能使用非市场手段干涉国债收益率,这意味着36.5万亿美元的软黄金、数量不菲的虚拟黄金会快速失去黄金的职能,市场避险资金会更疯狂地挤兑实物黄金。

看看美联储和美国政府如何度过六月份。

当软黄金、虚拟黄金失去黄金职能之时,就意味着美元、包括美债在内的美元资产丧失信用,美国的购买力会出现快速下降。由于美元和美债也是非美货币发行的主要保证金,非美货币和非美国债购买力在很大程度上都是被自己的美元储备支撑着,这意味着非美货币、非美国债的购买力也会快速下降,全球购买力就会加速收缩。但全球生产体系、基础设施体系以及由此形成的庞大债务都是受到全球购买力支撑的,当需求加速收缩之后就会出现债务错配,这就是包括美国在内所有国家的囚徒困境,这是贫困化的浪潮。

这是经济危机的最高形式,即国家和货币的信用危机,冲击力会超过二战之后的所有危机。

评论