上周五,特朗普在白宫椭圆形办公室活动中重申了他对鲍威尔降息的呼吁,他说到:“如果我们有一位了解自己在做什么的美联储主席,利率就会下降,他应该把利率降下来。”而此前一天,特朗普公开批评美联储主席降息速度不够快,认为鲍威尔在玩政治,早就该开掉。

而鲍威尔却明确表示,法律不允许他被解雇,如果特朗普要求他离职,他不会离开,并打算服务到2026年5月任期结束。

1951年,马丁担任了美联储主席,他开始建立美联储的独立性,美联储开始独立地制定自己的货币政策。

此后明显干涉美联储货币政策的美国总统并不多,有两位:

第一位是在1963年11月肯尼迪总统遇刺身亡之后接任肯尼迪担任总统的约翰逊,但约翰逊的干涉行动还是比较收敛的,只是通过与马丁进行私下沟通、希望他配合自己的“伟大社会计划”和减税计划。

第二位则十分著名,对美联储货币政策的干涉行动是公开的,而且有恃无恐,他就是特朗普的共和党先辈、于1969年-1974年担任美国总统的尼克松。

1970年,尼克松亲自提名伯恩斯担任美联储主席,两人私交甚笃。1971年,美国经济已经面临“滞胀”困境,失业率达6.1%,通胀率突破了5.8%,国际收支逆差持续扩大。但为了争取连任,尼克松对时任美联储主席的伯恩斯施加了空前压力。

白宫的公开记录显示,1971年尼克松与伯恩斯互动的次数显著增加,特别是在1971年第三季度和第四季度,两人每季度的正式会晤达17次,差不多五天就会晤一次,这远超常规沟通频率。

1971年10月10日,在椭圆形办公室中尼克松对伯恩斯说:“我不想就这么下台……如果我们输了,这将是华盛顿最后一次由保守派执政。”尼克松直接驳斥伯恩斯:“所谓的流动性问题?那就是废话。”在不久后的又一次电话中,伯恩斯向尼克松报告说:“我们把贴现率降到了4.5%。”尼克松回应道:“好,好,太好了……你带着他们往前冲,你一直都是这样做的。”

这些对话来自白宫记录,清晰地展示了美国总统对美联储货币政策的公开性和系统性施压,而伯恩斯也的确“照做”了。

1971年8月,尼克松宣布解除美元与黄金的兑换关系,在他决策的过程中直接绕开了美联储的决策程序,说明美联储已经完全成为一个政府的职能部门。

尼克松的干涉效果是十分明显的,1971年,美国基准利率从年初的5%骤降至年末的3.5%,M1货币供应量增速达到了二战后的峰值8.4%。当时美国的通胀率还在5.8%以上,降息行动显然突破了美联储的职责底线。

尼克松之后可能就轮到了特朗普,如论公开程度和疯狂程度,特朗普可能还犹有过之,他还要将不听话的美联储主席鲍威尔直接开掉。

这背后的原因是什么?

经济全球化高潮之后美国面临两大难题:其一是债务危机深重,这自不必说;其二是产业空心化,今天美国的商品生产只占全球的15%,但消费却占全球的29%,从经济上说这是贸易逆差不断扩大的原因,也是债务危机不断加剧之源,从国安来说,这已经严重威胁国家安全,今天美国的造船能力还不到亚太大国的200分之一,失去造船能力的支撑,美国的海洋霸权随时可能丧失。

这就是特朗普发动关税战、拜登不断切断与主要国家之间的科技产业链要达到的目的。只有推动产业回归才能真正缓解国安问题,可自七十年代以后美国就在逐步放弃基础产业,这让美国人再也不愿意从事流水线上的繁重劳动,这是典型的帝国病,由奢入俭难,这在任何国家都一样,同时在产业空心化的过程中美国丧失了大部分的工程师体系、教育培训体系,企业发展的微环境和最基础的产业链体系遭到破坏,等等,一纸关税根本不能解决上述问题,除非战争导致欧亚的能源供给基地遭到严重的破坏,同时新技术的发展给产业回归提供助力;也只有推动产业回归,才能最终提升国家的整体收入水平,才能真正解决国家的债务问题。

上述都是国家的发展策略问题。

但债务危机却是火烧眉毛的问题。

特朗普发动的关税战可以为美国政府带来每年3000亿至6000亿美元的财政收入,可以缓解美国的财政赤字和债务压力。

可提升关税水平意味着紧缩美国本土的供给,一方面会提高本土的供给价格,导致美元购买力贬值和居民购买力下降,美国是以消费为主要驱动力的经济体,这会导致美国经济增速的下滑,所以各大机构纷纷上调今年美国陷入萧条的概率。当经济增速下滑之后,一方面会导致财政收入的减少,另一方面,如果陷入经济萧条,美国政府需要扩大7-10%的财政赤字,将美国经济尤其是美国的社保等公共投资体系从泥潭中拉出来。

一旦财政收入的萎缩和开支的扩大导致财政赤字的急剧扩大,关税收入就无法弥补,特朗普的想法就会成为竹篮打水,然后自己将成为小丑。

此时他该怎么办?就需要美联储在制定货币政策的过程中淡化通胀目标,转而支持就业和经济增长,避免美国经济陷入萧条,避免自己成为“小丑”。

当美联储将货币政策从兼顾通胀和就业转为淡化通胀、向就业和经济增长倾斜之后,无疑就会导致美元价值的加速下跌,这就是典型的美元危机,这是损害美元信用以应对债务危机的方式。

去年我已经多次说过,经济全球化之后主要经济体的负债水平都已经突破了60%的安全线,在未来的利率正常化过程中都要面对债务危机,最终的应对方式只能是损害本币的信用、通过央行干涉国债收益率来降低政府的债务成本。日本央行从2016年底开始通过收益率曲线政策干涉收益率,这不过是先行者,现在的特朗普就是后来人,这个“队伍”还有很长很长。

美联储主席鲍威尔对此心知肚明,他公开说到美联储正面临“通胀和经济两难挑战”,用人话来说就是面临通胀上行和经济下行的双重风险,这就是最典型的滞胀。他要么选择继续兼顾通胀和就业的传统目标,要么选择淡化通胀支持就业和经济增长。

鲍威尔当然很清楚不同选择的后果。目前美国的中性利率已经比次贷危机之后大幅上升,美联储委员们认可的中性利率中值已经上升至2.9%,这是决定利率的根本性因素,也是美联储去年9月至12月连续降息之后美国国债收益率不降反升、十年期国债收益率从3.8%以下上升至4.3%以上的根源,而特朗普的关税战已经造成通胀继续上行的风险,一旦美联储选择淡化通胀、将货币政策向就业和经济增长倾斜,就会导致美国的通胀和国债收益率继续上升。

美联储目前的基准利率是4.25-4.5%,与美国十年期国债收益率的水平相近。在通胀上行动力十分充沛、即美国国债收益率上行的动力十分充沛的情形下,一旦美联储选择继续降息、尤其是进行比较大幅度的降息,为了让利率下降到目标利率的水平上,就需要大规模扩张自己的资产负债表、即大量收购美国国债才能实现,这就是美联储逆通胀要求将国债收益率打压下来的过程,这实际就是干涉国债收益率的过程,到这时,美联储就变相走上了日本央行通过干涉国债收益率的道路。

这当然就是特朗普希望鲍威尔所走的路。

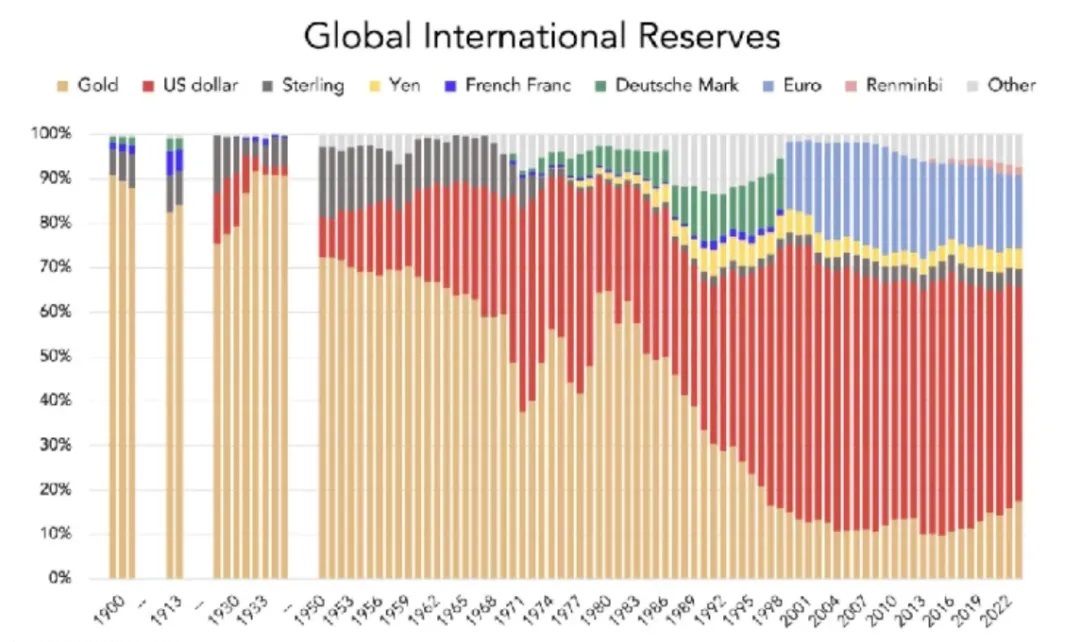

很显然,美联储干涉国债收益率这条路就是美元信用危机的过程。老读者已经知道这样一个由本人独创的原理,在美元信用扩张周期,即美元在全球储备中的比例不断上升(上图红线)、而黄金的比例(上图土黄线)不断下降的周期,虽然美元时刻都在贬值,但美债收益率可以对美元贬值进行补偿,让美债的价值保持稳定并可以起到财富储藏的职能,而黄金最重要的职能之一就是财富储藏职能,此时的美债就等于软黄金,非美国债与此雷同;同时,基于美元信用构建的黄金金融产品也可以起到软黄金的职能。

由于国债和基于美元构建的黄金金融产品的买卖更加方便,也不需要储藏费用,此时的黄金就成了虚拟商品,这推动美元在全球储备中的比例不断上升、黄金在全球储备中的比例不断下降。可当美联储干涉国债收益率之后,美债收益率就无法对美元贬值进行合理的补偿,美债就无法再起到软黄金的职能。美债还是最主要的美元发行保证金,美联储干涉美债收益率就会导致美元信用加速流失,而美元信用加速流失的结果就让基于美元构建的黄金金融产品也无法起到软黄金的职能。此时,就转变为美元的信用收缩、黄金的信用扩张的过程,也是几十万亿甚至百万亿美元的美债、非美国债、基于美元信用构建起来的黄金金融产品和纸币现金挤兑黄金的过程,这就是黄金市场的大格局。

基于上述原因,高盛已经发出警告,一旦特朗普导致美联储丧失独立性,就会将黄金的目标提升至每盎司4500美元。

所有这一切都是债务问题惹的祸,气急败坏的特朗普不过是舞台上的“演员”,他只能向美联储的独立性动手,让自己成为一个活脱脱的2.0版本的尼克松。

表面看起来这个世界纷纷扰扰,演员们在舞台上尽情演绎着自己的角色,可一旦洞悉了债务市场的问题,利率正常化带来的影响以及“软黄金”的构建机制,一切就会成为必然,源于剧本已定。

评论