去年下半年就在推上多次说到,要当心美股构筑顶部。当美联储在9月开始降息之后更明确地说道,在未来一个季度或更多一点的时间内要警惕美股转变成趋势性的跌势。

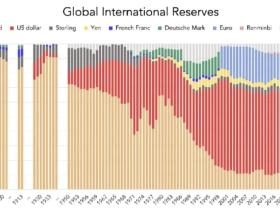

去年以前,全球资本市场的主旨是“买入美国、卖出其它(国家)”。但今天,已经有机构将这句话转变为“卖出美国,买入其它国家”,这个机构就是美银,它在24日的报告中公开说到,市场正从“美国例外论”转向“美国否定论”,美银给出的策略是建议是,投资者需要逢高卖出美股,逢低买入国际股票与黄金。

至于为什么需要买入黄金,我在过去已经讨论过多次(如松:到了!牛市百年不遇,逆天改命的伟大时刻),在此就不再赘述。

今天我们谈论为什么在短短一两个季度内资本市场就发生了如此神奇的变化,为什么迅速从“美国例外论”转为“美国否定论”?

其实,美国例外论一直都是存在的,从过去十多年沪深股市、欧股、日股与美股的走势对比上就可以清晰地看到这一点,美股大幅跑赢其它股市。

这背后的根源有三点:

首先,次贷危机之后全球产能过剩,需求不足。在全球经济中,欧亚经济体基本都属于供给方,而美国是最主要的需求方,当供给过剩之时,对美国经济的稳定发展最为有利,所以在过去的这些年中欧盟与美国之间经济总量的差距越拉越大,这当然会从股市上反映出来,那就是“买入美国,卖出其它”。

其次是美元高估,这是特里芬理论阐述的内容,美元高估成为支撑美国消费增长的重要支柱之一。

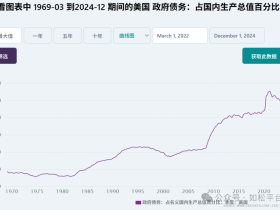

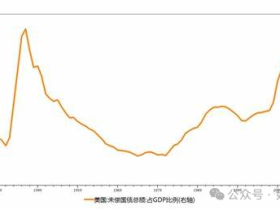

再次就是债务扩张。我们经常说美国是一个以消费为主要驱动力的经济体,这句话本身就是“病句”,如果生产持续收缩,国民总收入就会不足,又怎么形成强大的消费能力?所以这种以消费为主要驱动力的经济体注定只是一种短期行为。对于美国来说,随着贸易逆差的逐渐扩大,美国政府负债率就会不断上升,正是政府债务的不断扩张在支撑着美国这个以消费为主要驱动力的经济体。

但债务扩张不具备可持续性,不断发展就会爆发债务危机,这是非常显然的。

当代经济本质上是债务经济,所以美联储任何一次降息周期的启动,都与债务危机紧密相关,这是当代经济的特点决定的。

2000年互联网泡沫破裂之后,由于科技企业的集中破产导致了债务危机,美联储启动了降息周期。

2008年次贷危机爆发之后,由于次级贷导致了债务危机,美联储启动了降息周期。

2020年疫情爆发之后,经济活动大部分停摆,这是全社会的债务危机,美联储再次启动降息周期。

那么,是什么原因导致美联储从2024年9月启动新一轮降息周期?我个人认为就是政府债务问题。

次贷危机之后美国政府的负债率急剧上升,当利率水平很低甚至为零的时候,高昂的负债不是问题。但次贷危机之后超低利率周期之所以形成,是由很多因素集合在一起的结果,包括全球地缘政治保持稳定,全球化达到高潮,次贷危机之后美国社会进入了去杠杆周期,等等,当这些因素不在之后,就会启动利率正常化。利率开始正常化之后,美债收益率就开始上升,美国政府债务危机就开始摆上台面。

2022至20223年,基于通胀的压力美联储进行了一轮快速加息,这就是利率正常化的一个阶段,当利率在中高区间维持一定的时间之后,美国政府就开始面临债务危机。当美国政府进入债务危机的状态之时就必须收缩非盈利机构的财政支付,此时,包括大学、科研机关以及福利机构的现金流就开始承压,就只能抛售资产,美债问题开始进一步深化,这就是今天包括哈佛等大学等著名机构需要抛售私募财产的深刻根源,是美债危机的深化过程。

由此可以得到这样一个结论:美联储从2024年9月开始降息的主要原因之一就是美债问题,它希望引导国债收益率下降以降低美国政府的债务成本,也降低众多美国非盈利机构、社会福利机构的债务压力。

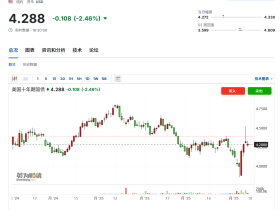

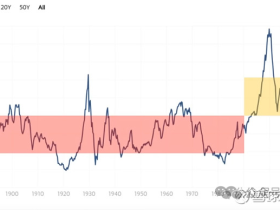

但美国国债收益率本质上是由中性利率决定的,中性利率也称自然利率,这本质就是通胀潜力,目前的中性利率已经比次贷危机之后大幅上升,目前约2.9%,当然也与经济增长潜力、美国政府负债率的高低和国际格局的变化紧密相关。随着美联储开启降息周期,意味着通胀潜力继续上升,结果美联储降息之后美债收益率不降反升,让市场狠狠地打了美联储主席鲍威尔一巴掌!

前面说过,美债的扩张是支撑美国贸易逆差持续扩大的基础,也是消费型经济持续增长的基石。当美联储无力降低美国政府的债务成本之后,美国政府就只能采取行政力量压缩进口,目的是限制贸易逆差持续扩大的趋势,这就是特朗普政府的关税战。所以,关税战只是国债问题的外在表现,特朗普只是戏台上唱戏的演员,即便换一个演员,其台词和剧本都不会改变。

压缩进口就会导致国内供给成本上升,再加上美联储的降息,就会进一步推升美国的通胀潜力,利率水平维持在中高区间,这种情形与次贷危机之后相比出现了巨大的变化。而利率是股市的定价基石,随着利率来到中高位,就会持续打压股市。同时,全球化过程中美国的大企业已经完成了国际化,这是全球经济美元化的过程,当美国通过关税等政策手段压缩进口之后,这些已经完成国际化的大企业产业链和营收就会遭到严重的破坏,打击美股的价值。

这就是美联储降息之后所发生的改变,也是美银所说从“美国例外论”转为“美国否定论”的深刻根源。

当美国基于债务问题压缩进口之后,欧亚的产能就更加过剩,开始进入去杠杆进程,推动利率水平不断走低。与此同时,美国收缩进口的压力作用于美国自身一个点上,欧亚国家虽然出口承压但压力却分散在多个点上,这就让欧亚国家承受的压力更小。利率走低、压力较小,就有利于非美股市,这是美银说“买入其它”的深刻根源。这也就是中国股市牛市的主要动力之一(如松:中国股市,牛蹄声声)。

“卖出美国,买入其它”的进程,很可能会持续两三年甚至更久,直到欧亚经济体的通胀上升到3.5-4%以上,此时非美央行只能提升利率,非美债务危机摆上台面,股市开始承压。

未来的节奏将是欧洲、南方国家的股市和国际金价、银价共同上涨的周期,而且贵金属的涨势很可能会明显强于非美股市,就不再细说。

1F

川的對等關稅也要緩和了

美國的制度就是好