2008年次贷危机后,全球央行进行了大放水却并未带来严重的通胀,这让人们暗暗窃喜。一直以来人们都坚信通胀是货币现象,这是最朴素的经济学规律,加印钞票就必然会导致通胀。既然人们看到连最朴素的经济学法则都是可以改变的,“自信心”立即膨胀,甚至开始相信人定胜天,内心的欣喜也就可想而知。对这一现象,很多人也都给出了自己的解释,最主要的说法是这些多余的货币进入了资产领域,即所谓资产价格膨胀而通胀温和的观点(也有人形容为富人通胀、穷人通缩。这种形容是错误的)。

导致2008年次贷危机的根源是全球产能过剩与需求不足之间的矛盾集中爆发,当产能过剩可以不断维持下去时,当然就会抑制通胀,此时,央行加息的动力就很低,也就支持了资产领域的牛市,这实际就是次贷危机之后体现出来的现象,即资产价格膨胀、通胀温和。但这只是问题的一面,另一面是什么?我们知道如果产能长期过剩而价格低迷,生产企业就会不断破产,这是供需关系实现再平衡的过程,进而推动通胀上升,而通胀上升就会推升利率,就会刺穿这种由货币支撑的资产价格泡沫。但这一幕在次贷危机之后并未发生,为什么哪

源头就在财政。

当主要经济体以增加财政支出的方式对企业提供支持时就可以稳定供给端(当今世界用财政支出对企业进行补贴的行为到处都是),同时,增加财政支出也可以增强需求端,让产能过剩的状态可以维持下来。

以美国为例:无论在次贷危机之后还是本次疫情大爆发期间,美国政府都给本国的问题企业提供了大量的财务支持;而疫情爆发期间又给民众提供了生活补贴,这就让经济生活的供给端和需求端得以稳定。这就是次贷危机之后央行虽然大放水,但通胀却未能成患的根源。

但今天的情形已经与次贷危机之后截然不同。

第一,一般认为一旦美国政府的负债率达到140%左右,就会爆发债务危机(意大利的债务问题之所以是世界的焦点,就源于2019年其政府债务率已经达到135.7%),这会导致美元危机。到今天,美国政府的债务总额已经超过26万亿,IMF预计美国今年的GDP将萎缩5.9%,即今年的经济总量为21.7*(100%-5.9%)=20.42万亿,美国政府的债务率今年至少将达到127%,考虑到美国国会还在酝酿1-3万亿美元的经济刺激计划(具体数字尚未确定)以及未来几个月美国政府还有财政赤字,这意味着美国政府的负债率今年底将逼近140%,说明美国政府对经济供应端和需求端平衡的扶持能力已经耗尽。

这并不仅仅是美国自己的问题,而是所有国家的问题。比如,强国的地方财政状况还具备对地方企业尤其是地方国企的扶持能力吗?考虑到各省都普遍出现了巨额的财政赤字、债务高企,显然已经不再具备对生产端的扶持能力了。而巴西、阿根廷这些商品出口国,本国财政更已经早早丧失了对本国企业的扶持能力。

财政空间已经耗尽,这是与次贷危机之后最大的不同。

第二,2008年的次贷危机主要体现在由资产价格剧烈下跌诱发的金融危机;而本次瘟疫大流行则是撕裂全球产业链、导致全球经济供给端的剧烈收缩和重组,这是根本的不同。前者体现为金融体系的杠杆骤然断裂,市场表现就是“钱没了”,但经济的产业活动还是完整的,即“商品还在”;而瘟疫爆发过程中,金融体系还保持稳定,加上央行猛烈印钞导致市场中的钱更多了,但产业链收缩与重组会从根本上破坏商品供给,体现出“钱更多,但商品没了”。

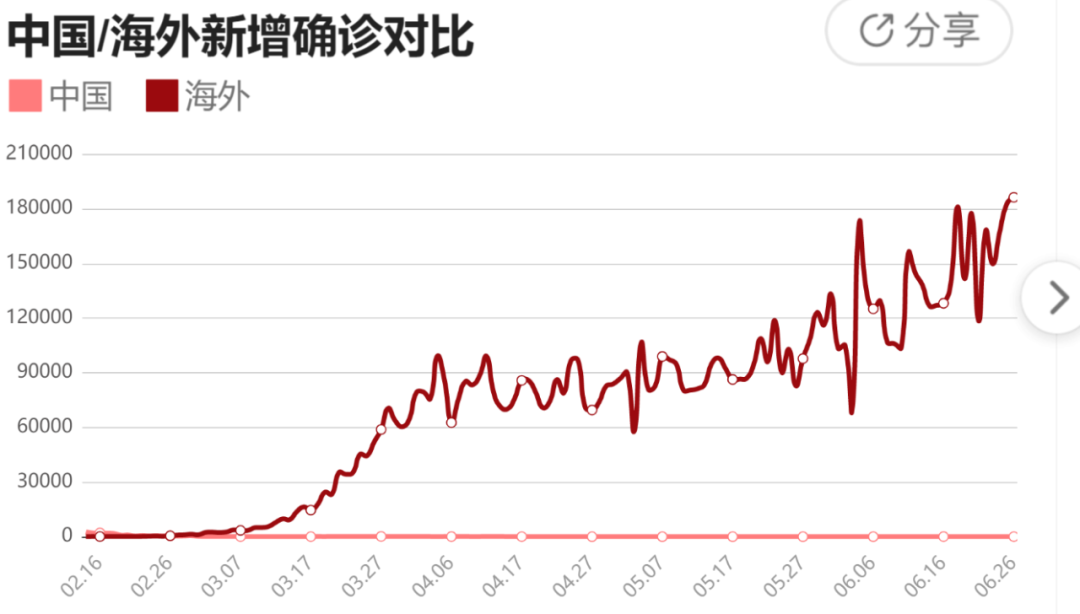

以整个世界来说,瘟疫全球大流行不是已经过去,相反还处于愈演愈烈的进程中,下图是全球每日新增确诊数的走势图,还在加速上升。

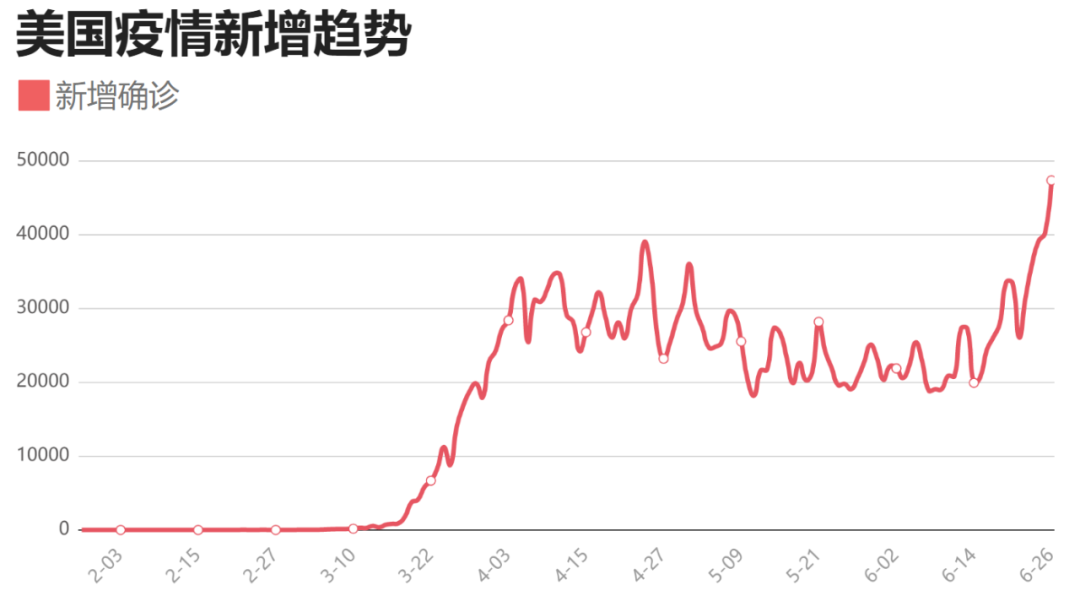

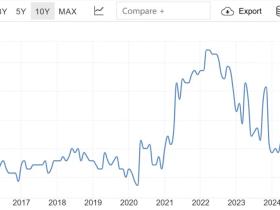

有些国家即便通过隔离等措施暂时缓解了病毒的传播,但基于人道主义问题、债务问题,让这种全民隔离措施都只能是短期的。如果长期执行隔离,就会让衍生灾害所造成的后果比瘟疫本身所带来的灾害更严重。可一旦开放经济活动就会推动病毒的加速传播,伊朗、美国都已经出现了二次爆发(下图为美国每日新增病例变化图):

最近,媒体报道了自疫情爆发以来最坏的一条消息,那就是人体内的新冠病毒抗体只在40周以内可以对人类起到保护作用(不足一年),这就让疫苗的开发周期长于抗体在体内起保护作用的周期,考虑到病毒还在不断变异,这就让通过研发疫苗来抵御病毒的方案几乎失去了意义,也所以,哈佛大学公共卫生学院发表了一篇科学论文,所说的中心意思是新冠病毒在今后可能每年都会爆发,就像流感一样流行到地老天荒的那一天……。

可今天的全球经济是债务型经济,这种模式是十分脆弱的,经济活动停滞的时间稍有延长就会带来个人、企业、金融体系和政府的债务危机和整个社会的生存危机,这显然是无法承受的,这就让各国必须在短期内立即开启经济活动,而经济活动的开启就会让人群继续聚集,让病毒继续传播下去.

无论病毒在何时、何地爆发,都会中断生产活动,考虑到现在的产业链分布是全球性的,这会导致全球生产端的剧烈收缩。但不同行业显示出收缩的时间却是不一样的。比如,3月因中国零配件企业停工马上就导致了韩国总装厂的停产,全球汽车产业就立即出现了收缩。但有些行业因生产周期不同,其影响会在明年才体现出来。因各国疫情爆发不断导致食品、肉类、粮食加工企业停工,这就让牛、猪等畜牧养殖企业的损失惨重(今年相关商品的出口国受到的损失尤其惨重),会不断出现破产倒闭,它们的倒闭又进一步延申到农业种植企业的亏损和破产,即便未破产的企业也会因亏损带来的资金问题而收缩生产规模。同时,农牧业的生产活动离不开工业活动的支持,水电、农药化肥、码头作业、运输作业等都是农牧业生产力的一部分,当这些工业活动持续受到削弱的时候也会冲击农牧业活动,这都会导致明年(以及以后)的必需品供给出现明显的收缩。

当然,病毒大流行时需求端也会收缩,但需求收缩的主要是非必需品,因为人们减少外出或不能外出时,对非必需品的需求就会暴跌,今年石油需求量暴跌就是最典型的标志。但即便瘟疫大流行时,人们对生活必需品的消费也不会有太大的变化。也就是说,需求端的萎缩,在各行各业是不一致的。

这就是问题的核心!在疫情的打击之下,全球所有产业的供给端都会收缩,但需求端的收缩却主要体现在非必需品,最终,由必需品推动的通胀就会爆发。当然,基于生产周期的因素,现在还主要体现为需求萎缩对通胀的抑制作用,但供给和需求之间的关系经过调整之后,就会在一夜间体现为通胀。之所以历史上每次大瘟疫之后都会伴随大饥荒,原因也在这里。

从现在开始,全球各主要经济体已经不再具有对企业即供给端的扶持能力,而恰恰瘟疫全球大流行将对全球各产业造成持续的破坏、供给端出现明显的收缩,最终就会在需求因素对通胀的抑制效应弱化之后,让供给端推动的通胀像一夜春风来。这与次贷危机之后的情形具有本质的不同!更不会有“富人通胀、穷人通缩”。当通胀不断恶化时,穷人的生存状况当然恶化,而通胀恶化意味着利率高涨,以资产代表的中产、富人也一样要为这样的时代献身,这是富人与穷人共焚的时刻。

在全球各主要经济体的政府债务已经达到几乎极限位置的今天,央行已经只有放水印钞的权力而暂时丧失了收缩的权力(这会导致政府破产),再加上全球产业链正在被不断破坏,通胀的到来就变成不可阻挡!

评论