特殊目的收购公司(Special Purpose Acquisition Company,SPAC)是空白支票公司(Blank Check Company)的一种,是美股中借壳上市的一种方式,也是一种“壳”公司,“壳”资源。得益于过去几十年里大投行日益高涨的兴趣和监管部门逐步完善的监管,现在整个SPAC市场已经越来越规范。

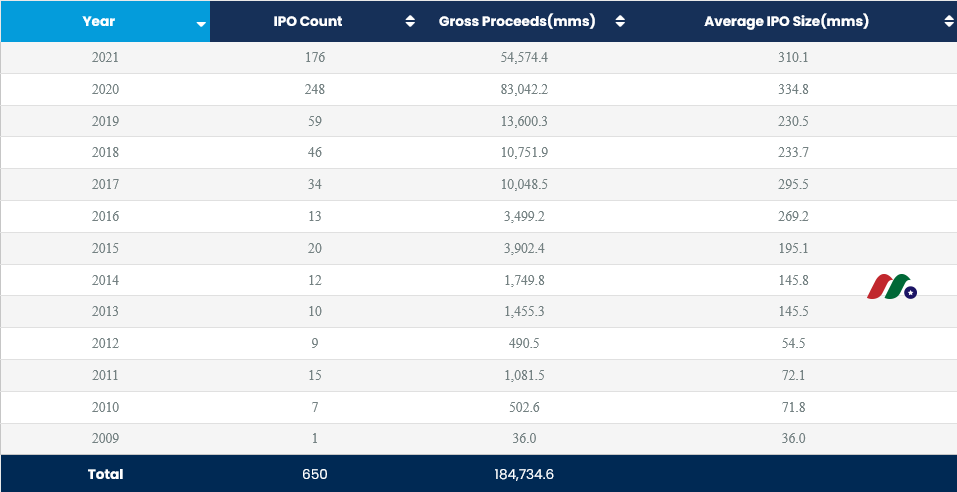

截止2021年2月24日,SPAC(或者说空白支票公司)IPO数量及募资额已经分别超过去年全年的70%和65%,尽管2020年IPO的募资金额已经是2019年的6倍多。

spacinsider

特殊目的收购公司(SPAC)简介:

SPAC是美国资本市场特有的一种上市公司形式,其成立,或者说存在的目的是为了并购一家优质的企业(目标公司),使其快速成为美国主板上市公司。作为一个上市平台(壳公司),SPAC只有现金,没有实际业务。目标公司与SPAC合并即可实现上市,并同时获得SPAC的资金。 SPAC是区别于传统“IPO上市”和“借壳上市”的第三种上市方式。其创新之处在于,不是买壳上市,而是先行造壳、募集资金,然后再进行并购(或反向收购),最终使并购对象成为上市公司。 SPAC上市模式具有时间短、费用少、流程简单、融资有保证等特点,对投资者和目标公司来说都具有较大优势。 通过传统IPO方式上市,需要完成选择承销商、向证监会和交易所提交资料,路演定价等流程。然而,通过SPAC的方式上市,目标企业只需要与已上市主体合并,即可完成上市。

Source: Zhihu

一般来讲,在SPAC成立之时,甚至是上市(IPO)之时,它并不知道自己要收购的标的是哪家公司,甚至是什么行业都不确定。为了获得资金,SPAC向投资者承诺:“虽然还没有具体的计划,但我们一定能为这些钱找到好的去处!”整个融资过程也和普通IPO有相似之处,承销商也会发行普通股向市场投资者募集资金。但与普通的IPO不同之处的是,投资者并不买入某个公司的股份,而是充当SPAC资金池的一部分。投资者的钱会被存入托管账户中,接着SPAC的任务就是四处寻找合适的交易机会。在找到最好的投资机会前,公司会考察很多项目。理论上,SPAC的投资不会被限定在某个具体行业或地点。但在实际操作中,他们往往会专注在他们最了解的领域。

哪些企业、行业适合SPAC上市?

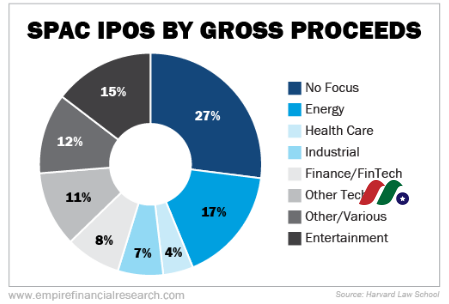

SPAC的目标行业十分多元,无论是传统或新兴,实体或虚拟,都有SPAC的身影。相对而言,投资者更加偏好互联网、大医疗、清洁能源等行业背景的企业,尤其是轻资产、现金流大、有快速增长潜力的企业更受投资者的青睐。

如上图所示,过去几年SPAC主要关注的领域主要集中在技术、媒体、电信、消费等行业。从法律上讲,SPAC一开始是不会有确定的投资目标的,否则,它必须在注册声明中披露该信息。SPAC通常集结了经验丰富的金融人才。他们会进行大量的研究和尽职调查以确定最佳的投资决策。在寻求交易的过程中,SPAC也需要定期向美国证券交易委员会(SEC)提交文件,就像其他上市公司一样。一旦SPAC确定了要投资的公司或资产,他们就会将相关法律文件正式化并宣布交易。虽然最终交易被允许在几年内完成即可,但通常SPAC都能够很快发现商机。

如果SPAC没有在规定的这段时间内找到合适的投资机会,他们会通过一个程序将资金返还给投资者。在这种情况下,投资者通常会拿回原始投资的90%到95%。无法收回的部分则用于由于公司多年来在运营、财务申报等方面产生的费用,但这种情况很少发生。

一旦SPAC找到投资目标,普通股股东就可以投票决定是否参与交易。如果投赞成票,一旦交易完成,投资者将拥有新公司的股份。这个过程被称为De-SPAC交易,通常需要三到五个月的时间。投“不参与“的投资者也可以得到原始投资回报。这就是为什么SPAC对投资者来说是一种很特别投资选择。遇到靠谱的项目,意味着躺赚。遇到不对眼的,还可以拿回自己的钱。在其他任何公开市场上,没有比这更好的了。

SPAC三方受益

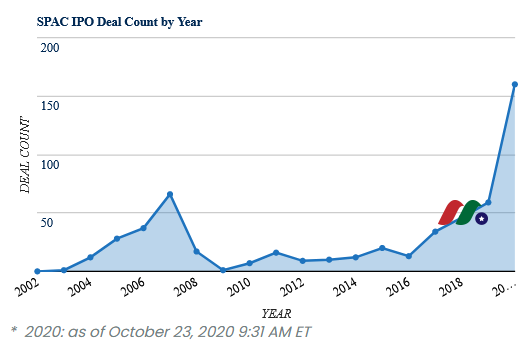

因为各种原因,SPAC作为IPO或直接上市的替代品越来越受欢迎。仅仅在过去几个月里,我们就看到一些知名的私人公司通过SPAC上市,例如:Nikola Corporation、Hyliion Holdings Corp.、DraftKings等等。实际上,自2012年以来,美国境内SPAC融资额已经从IPO融资总额的1%增长到今年的50%以上。在此期间,SPAC的平均规模增长了7倍多,而IPO的平均规模缩水了近25%。因为参与SPAC可以给所有参与方(包括赞助商、公司和投资者)带来一系列好处。

2002-2020.10 SPAC IPO数量,Source: SPAC Insider

SPAC相较于传统IPO的优势

- 相比于传统的IPO涉及到多年的财务业绩,SPAC是一个只有现金而没有实际业务的上市平台(壳公司)。这意味着SPAC上市只需要数周而不是几个月。虽然SPAC发起人需要制定一些初步的指导方针,但在最终投资的业务上有着广泛的灵活性。这使他们能够灵活地利用市场的变化和机遇。

- SPAC形成后,发起人可以通过名义上的金额买入 “创始人股份(founder shares)”。这些股票通常登记为“B类”或“F类”股票。尽管情况因公司而异,但发起人通常最终拥有20%的股份。这与私募股权基金结构类似,他们可以保留20%的利润。

- 不同于为一系列交易筹集一大笔资金,发起人可以通过SPAC为每笔交易单独募资。这就是为什么发起人越来喜欢推出多个SPAC。只要发起人成功做成一单,就可以增加他们在未来推出其他SPAC的影响力,甚至可以创造类似私募股权结构的机会。

- 私营公司和SPAC之间的业务兼并是一个复杂的过程,需要广泛的尽职调查以及严格的合规监管。但与IPO相比,那就算轻松的了。IPO需要路演、谈判和大量繁文缛节。一个典型的IPO过程可能会持续12至18个月,而SPAC交易可能在不到6个月内完成。这意味着公司有更多的时间来管理业务和增加价值。

- 公司选择SPAC动机之一就是获得公开交易的平台。另一个目的是获得更多的资本。通常情况下,SPAC筹集到的大部分资金都会保留在新的运营公司,为未来的运营和增长提供资金支持。

- 通过将公司出售给SPAC,企业家可以从赞助商的经验和人脉中获益。SPAC的发起人通常会被禁售至少一年的股票,而且会保留作为一个重要的投资者。就像风险投资或私募股权基金一样,公司是可以从这种关系中获益的。

- 一旦交易宣布,你可以投票不参与,并收回你的钱。这是一个“自由选择”,如果交易看起来不错,你可以参与,并因为公司的发展而赚钱。

- SPAC允许普通投资者与顶级投资专业人士参与,并从他们的经验和技能中获益。SPAC发起人在这个过程中也会投入大量的资本,因此他们更有动力。

- SPAC就像其他公开交易的股票一样,都是受监管的良好投资工具。SPAC需要在美国证券交易委员会注册,并受广泛监管。通常,SPAC中也会有许多保护投资者利益的成熟条款。

SPAC投资策略

大多数SPAC在IPO后,直至宣布收购交易之前,股价会一直围绕着发行价10美元横盘波动,除非公司有特别强悍的发起人团队。上市首日涨幅超过10%甚至是20%的SPAC也是有的,只是比较少。

而一旦选择收购/合并交易,而合并标的又普遍被市场看好,股价则会在短时间内飙涨。比如:原SPAC公司DEAC在宣布与DraftKings合并后,股价短期内暴涨530%;Tortoise Acquisition Corp.宣布与Hyliion合并后,三个月就上涨了350%。

最近,像顶尖投资者斯隆、对冲基金经理比尔·阿克曼、亿万富翁企业家彼得·泰尔,和风险资本家亿万富翁查马特·帕利哈皮蒂亚都陆续推出了SPAC。在这里,小编建议大家选择发起人比较知名、有成功操作案例,以及有明确收购行业意向的SPAC参与投资。

SPAC投资工具

SPAC投资,除了直接购买相应公司的股票、单位(Unit)或权证(Warranty),还可以通过ETF进行投资。目前,专注SPAC投资的ETF只有三只——SPAK、SPCX和SPXZ。

- SPAK——被动型,专注于已经宣布合并的SPAC投资,将80%以上的资产投资于已经宣布合并的特殊目的收购公司,以及合并后的实体。

- SPCX——主动型,专注于已上市,仍未确定合并目标的SPAC投资。

- SPXZ——主动型,专注于已上市,仍未确定合并目标的SPAC投资。

免责声明:

本文不作为投资建议!

文章汇编自网络,版权归原作者所有!

来自外部的引用